Vendre son entreprise : 5 étapes clés et le timing idéal pour maximiser votre prix de cession

Céder une société est l’aboutissement d’années de travail et le début d’un nouveau chapitre. Pour réussir cette transition, l’anticipation est votre meilleure alliée. Un processus de vente dure en moyenne entre 12 et 18 mois, et chaque décision prise en amont influence directement la valorisation finale. Qu’il s’agisse d’un départ à la retraite ou d’une opportunité stratégique, comprendre les rouages de la transmission est nécessaire pour sécuriser votre patrimoine et assurer la pérennité de votre structure.

Préparer le terrain : l’audit interne avant la mise sur le marché

Avant de chercher un acquéreur, portez un regard objectif sur votre entreprise. Cette phase de diagnostic permet d’identifier les points forts à valoriser et les faiblesses à corriger pour limiter les arguments de négociation de l’acheteur. Un dossier de présentation solide repose sur une transparence totale concernant la santé financière, opérationnelle et sociale de l’entité.

Réaliser un pré-audit complet

L’audit ne doit pas être subi lors de la due diligence de l’acheteur, il doit être initié par le vendeur. Examinez vos contrats clients, vos baux commerciaux, vos contrats de travail et vos éventuels litiges. Une entreprise juridiquement saine se vend plus vite et à un meilleur prix. C’est aussi le moment de vérifier que vos actifs immatériels, comme vos marques ou brevets, sont correctement protégés et enregistrés au nom de la société.

Optimiser la structure financière

Un repreneur achète une capacité à générer des flux de trésorerie futurs. Pour maximiser la valeur, nettoyez le bilan : cédez les actifs non stratégiques, réduisez les stocks dormants ou apurez les comptes courants d’associés. L’objectif est de présenter un EBE (Excédent Brut d’Exploitation) qui reflète la performance réelle et récurrente de l’activité, sans les charges exceptionnelles ou les dépenses personnelles mêlées à la gestion courante.

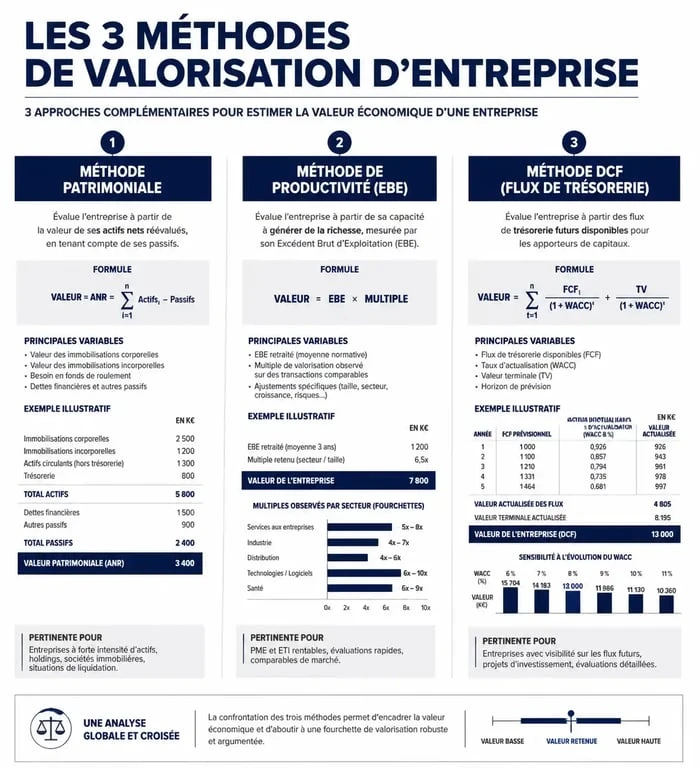

Estimer la valeur réelle : au-delà du simple chiffre d’affaires

La valorisation est l’étape la plus délicate, car elle confronte la valeur sentimentale du dirigeant à la réalité mathématique du marché. Il n’existe pas de méthode unique, mais un faisceau d’indices pour définir une fourchette de prix cohérente.

| Méthode de valorisation | Principe de calcul | Idéal pour… |

|---|---|---|

| Patrimoniale | Actif net réévalué (ce que possède l’entreprise moins ses dettes) | TPE, commerces, entreprises avec actifs immobiliers |

| Productivité (EBE) | Application d’un coefficient multiplicateur sur l’EBE moyen | PME rentables, secteurs stables |

| DCF (Flux de trésorerie) | Actualisation des bénéfices futurs prévisibles | Startups, entreprises en forte croissance |

Le poids du capital immatériel

Si les chiffres comptables constituent la base de la transaction, la solidité des éléments invisibles détermine si la structure tiendra face aux exigences d’un repreneur. Le capital immatériel — réputation de la marque, fidélité des clients, savoir-faire des équipes ou processus internes — verrouille la valeur globale. Sans ces actifs intangibles, les chiffres ne sont que des colonnes froides ; avec eux, ils deviennent une promesse de rentabilité que l’acheteur acceptera de payer au prix fort.

L’accompagnement par un expert-comptable

Faire appel à un expert-comptable ou à un cabinet spécialisé en fusions-acquisitions est indispensable. Ces professionnels utilisent des bases de données de transactions récentes dans votre secteur pour ajuster les multiples. Ils retraitent les éléments exceptionnels pour présenter une capacité d’autofinancement normalisée, indicateur privilégié par les banques qui financeront la reprise.

Choisir le mode de cession : fonds de commerce ou titres sociaux ?

La forme juridique de la vente a des conséquences majeures sur la fiscalité et la responsabilité du vendeur. Le choix dépend de la structure de l’entreprise et des attentes du repreneur.

La vente du fonds de commerce

Vous vendez les actifs (clientèle, nom commercial, matériel, droit au bail) mais vous conservez la société avec ses dettes et sa trésorerie. C’est une option privilégiée par les acheteurs car elle limite leur exposition aux risques passés. Pour le vendeur, la fiscalité est parfois complexe, notamment en raison de l’imposition des plus-values au niveau de la société puis lors de la distribution du produit de la vente.

La cession de titres (parts sociales ou actions)

L’intégralité de l’entité juridique change de mains, avec son actif et son passif. C’est plus simple pour le vendeur qui transmet tout en une fois. Cependant, l’acheteur exigera systématiquement une Garantie d’Actif et de Passif (GAP). Cette clause contractuelle vous oblige à indemniser l’acquéreur si une dette cachée, comme un contrôle fiscal ou un litige prud’homal, apparaît après la vente.

Trouver et sélectionner le repreneur idéal

La recherche d’un acquéreur nécessite de la discrétion pour ne pas déstabiliser les salariés, les fournisseurs ou les clients. Plusieurs profils existent : le repreneur individuel, le concurrent ou le fonds d’investissement.

La discrétion absolue est primordiale : utilisez des intermédiaires et faites signer des accords de confidentialité (NDA) avant de transmettre toute information sensible. Concernant le profilage, un concurrent paiera souvent plus cher pour les synergies, mais présente un risque de pillage d’informations si la vente échoue. Un repreneur individuel sera plus attentif à l’accompagnement que vous lui proposerez lors de la passation. Enfin, la lettre d’intention (LOI) est le premier document formel. Elle fixe le prix, les conditions suspensives et le calendrier. Ne la signez jamais sans l’avis d’un avocat d’affaires.

Négociation et closing : sécuriser la phase finale

Une fois l’accord sur le prix trouvé, commence la phase de due diligence. L’acheteur et ses conseils vérifient chaque détail de votre entreprise. C’est une période éprouvante où le vendeur doit faire preuve d’une transparence totale.

Le protocole de cession

C’est l’acte de vente définitif. Il reprend tous les accords : prix, modalités de paiement (comptant ou avec un earn-out, complément de prix indexé sur les performances futures), et l’étendue de la garantie de passif. Le closing marque le transfert de propriété et le virement des fonds.

L’accompagnement post-cession

Il est fréquent que le cédant reste présent quelques mois pour présenter le repreneur aux clients clés et transmettre les codes de la culture d’entreprise. Cet accompagnement doit être défini clairement dans le protocole : durée, rémunération et limites des pouvoirs du cédant. Un passage de témoin réussi est la meilleure garantie contre une mise en jeu de la garantie de passif ultérieure.

- Arrêt de travail envoyé après 48 heures à l’employeur : sanctions, preuves et réflexes utiles - 30 juillet 2026

- 2,00 % sur 50 000 € : les intérêts Trade Republic et leurs vrais usages - 29 juillet 2026

- Vérifier sa position Google sans biais, la méthode fiable pour suivre ses mots-clés - 29 juillet 2026

Articles qui pourraient vous intéresser :

Voyage CSE : comment fédérer vos équipes tout en maîtrisant votre budget

Voyage CSE : comment fédérer vos équipes tout en maîtrisant votre budget

Métiers de la nature : 4 secteurs qui recrutent pour donner du sens à votre carrière

Métiers de la nature : 4 secteurs qui recrutent pour donner du sens à votre carrière

Vivre de son blog : 3 piliers pour transformer votre audience en revenus durables

Vivre de son blog : 3 piliers pour transformer votre audience en revenus durables

Local pour entreprise : 3 erreurs juridiques qui menacent la pérennité de votre activité

Local pour entreprise : 3 erreurs juridiques qui menacent la pérennité de votre activité