EURL : 3 options fiscales et étapes clés pour sécuriser votre patrimoine

Choisir le statut de l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) est une solution courante pour les entrepreneurs souhaitant structurer une activité en solo tout en bénéficiant d’un cadre juridique sécurisant. En pratique, l’EURL est une SARL constituée d’un seul associé. Cette structure combine la robustesse d’une société commerciale et la souplesse d’une gestion individuelle. Que vous soyez consultant, artisan ou commerçant, maîtriser ce statut permet d’optimiser votre fiscalité et de protéger vos actifs personnels dès le lancement.

Qu’est-ce que l’EURL et pourquoi la choisir ?

L’EURL se définit par son caractère unipersonnel. Contrairement à une SARL classique qui exige au moins deux associés, l’EURL permet de piloter seul son activité tout en créant une personne morale distincte. Cette séparation juridique limite votre responsabilité au montant de vos apports. En cas de difficultés financières, vos biens personnels, comme votre résidence ou vos comptes privés, restent en principe protégés des créanciers professionnels.

Une protection juridique du patrimoine

L’avantage majeur de l’EURL réside dans la protection de votre patrimoine. En entreprise individuelle, les patrimoines professionnel et personnel sont souvent confondus. Avec l’EURL, l’entreprise possède ses propres actifs et dettes. Cette bulle juridique rassure pour les projets nécessitant des investissements ou présentant des risques contractuels. Notez toutefois que cette protection peut être levée en cas de faute de gestion grave ou si vous avez consenti des cautions personnelles à votre banque.

Une structure évolutive vers la SARL

L’EURL est un statut évolutif. Si votre activité se développe et que vous souhaitez vous associer, le passage en SARL ne nécessite pas de transformation juridique lourde. Il suffit de céder une partie de vos parts sociales ou de procéder à une augmentation de capital pour accueillir de nouveaux associés. Cette fluidité facilite la croissance de votre structure sans changer de cadre réglementaire.

Fiscalité et protection sociale : leviers d’optimisation

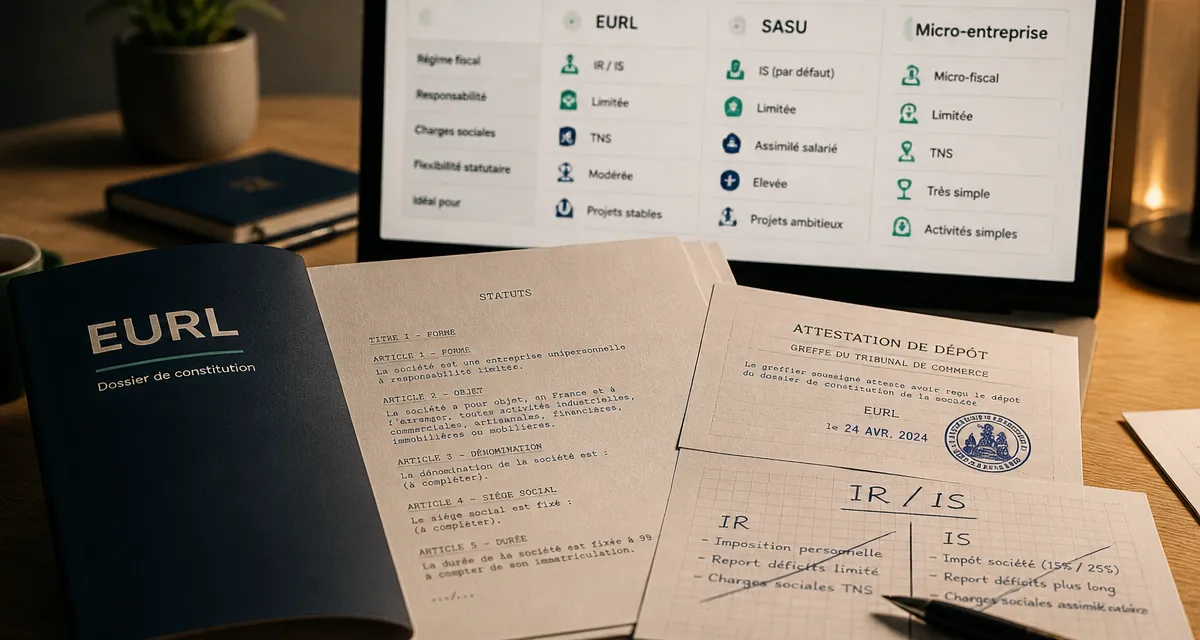

L’EURL se distingue par la diversité de ses options fiscales. Contrairement à la SASU, soumise par défaut à l’impôt sur les sociétés (IS), l’EURL offre une flexibilité permettant d’ajuster l’imposition selon la rentabilité de votre entreprise et vos besoins personnels.

Arbitrage entre IR et IS

Par défaut, l’EURL est soumise à l’impôt sur le revenu (IR). Les bénéfices sont directement intégrés à votre déclaration de revenus. Ce régime est souvent avantageux au démarrage, notamment si l’entreprise génère des déficits qui réduisent l’imposition globale de votre foyer fiscal. L’option pour l’impôt sur les sociétés (IS) est également possible. Sous ce régime, l’entreprise paie son propre impôt sur les bénéfices, et vous n’êtes imposé personnellement que sur la rémunération que vous vous versez.

Choisir entre ces deux régimes modifie votre gestion financière. À l’IR, vos flux financiers restent proches de votre patrimoine personnel. À l’IS, vous créez une distance permettant de réinvestir les bénéfices au sein de la société, souvent avec un taux d’imposition plus faible que les tranches supérieures de l’IR. Ce choix offre une meilleure visibilité sur votre capacité d’épargne et d’investissement à long terme.

Protection sociale du gérant associé unique

Le gérant associé unique d’une EURL est rattaché au régime des Travailleurs Non-Salariés (TNS). Ce statut social présente un avantage financier : le coût des cotisations. En EURL, les charges sociales représentent environ 40 à 45 % de la rémunération nette, contre environ 75 % pour les assimilés-salariés en SASU. Cette économie permet soit de percevoir un revenu plus élevé, soit de réinvestir la différence dans des contrats de prévoyance complémentaire pour pallier les carences du régime obligatoire.

Étapes de création de votre EURL

La création d’une EURL suit une procédure rigoureuse pour garantir la validité juridique de la structure.

Rédaction des statuts et dépôt du capital

La rédaction des statuts est l’acte fondateur. Ce document définit les règles de fonctionnement : dénomination sociale, objet, siège et capital social. Bien qu’il existe des modèles types, adaptez-les pour prévoir les modalités de nomination du gérant ou les conditions de transmission des parts. Une fois les statuts rédigés, déposez le capital social (apports en numéraire) sur un compte bancaire bloqué au nom de la société. L’attestation de dépôt de fonds est indispensable pour l’immatriculation.

Formalités de publicité et immatriculation

Pour informer les tiers, publiez un avis de constitution dans un Journal d’Annonces Légales (JAL). Déposez ensuite votre dossier sur le guichet unique électronique des formalités d’entreprises. Ce dossier doit contenir :

Un exemplaire des statuts signés, l’attestation de parution de l’annonce légale, le certificat de dépôt des fonds, une déclaration de non-condamnation du gérant et un justificatif de jouissance des locaux.

Comparatif : EURL, SASU et Micro-entreprise

Pour choisir le statut adapté, comparez les trois options les plus prisées par les entrepreneurs solitaires.

| Critères | EURL | SASU | Micro-entreprise |

|---|---|---|---|

| Responsabilité | Limitée aux apports | Limitée aux apports | Limitée (sauf faute) |

| Régime Social | TNS (Indépendants) | Assimilé-salarié | Micro-social |

| Fiscalité par défaut | IR (option IS possible) | IS (option IR possible) | IR (prélèvement libératoire) |

| Gestion administrative | Réelle (comptabilité complète) | Réelle (comptabilité complète) | Simplifiée |

| Plafond de CA | Aucun | Aucun | Oui (77 700€ ou 188 700€) |

Pièges à éviter dans la gestion d’une EURL

Si l’EURL offre une grande liberté, elle impose une rigueur de gestion pour conserver ses avantages.

La confusion de patrimoine

L’erreur fréquente est d’utiliser le compte bancaire de la société pour des dépenses personnelles sans régularisation comptable. Cette pratique, appelée confusion de patrimoine, peut entraîner la perte de la responsabilité limitée. En cas de contrôle ou de faillite, les tribunaux peuvent considérer la société comme une simple façade et autoriser la saisie de vos biens personnels pour éponger les dettes professionnelles.

Le traitement des dividendes

Contrairement à la SASU, les dividendes versés par une EURL à son gérant majoritaire sont assujettis aux cotisations sociales pour la part dépassant 10 % du capital social. Ce point est déterminant : si vous prévoyez de vous rémunérer majoritairement via des dividendes, l’EURL peut s’avérer moins avantageuse que la SASU. Simulez votre mode de rémunération avant de valider définitivement vos statuts.

- Community management : animer une communauté, protéger l’e-réputation et tenir le lien - 11 août 2026

- Segmentation comportementale : cibler selon les actes pour des campagnes plus pertinentes - 10 août 2026

- Ouvrir une boutique Amazon sans mauvaise surprise : FBA, frais et pièges à vérifier - 10 août 2026

Articles qui pourraient vous intéresser :

Analyse du macroenvironnement : 6 leviers PESTEL pour anticiper les crises et sécuriser votre stratégie

Analyse du macroenvironnement : 6 leviers PESTEL pour anticiper les crises et sécuriser votre stratégie

Voyage CSE : comment fédérer vos équipes tout en maîtrisant votre budget

Voyage CSE : comment fédérer vos équipes tout en maîtrisant votre budget

Hébergement ou infogérance : 3 critères pour reprendre le contrôle de votre infrastructure IT

Hébergement ou infogérance : 3 critères pour reprendre le contrôle de votre infrastructure IT

Vivre de son blog : 3 piliers pour transformer votre audience en revenus durables

Vivre de son blog : 3 piliers pour transformer votre audience en revenus durables