Compte 471 : 3 étapes pour apurer vos écritures et sécuriser votre bilan

Dans la gestion comptable quotidienne, il arrive que des flux financiers apparaissent sur les relevés bancaires sans que leur origine ou leur destination ne soit immédiatement identifiable. Le compte 471, ou compte d’attente, agit alors comme un sas de sécurité. Bien qu’indispensable pour maintenir une comptabilité à jour, ce compte est souvent perçu comme une zone grise. Pourtant, sa maîtrise est impérative : un compte 471 mal suivi transforme la clôture d’exercice en risque fiscal.

Qu’est-ce que le compte 471 et quel est son rôle ?

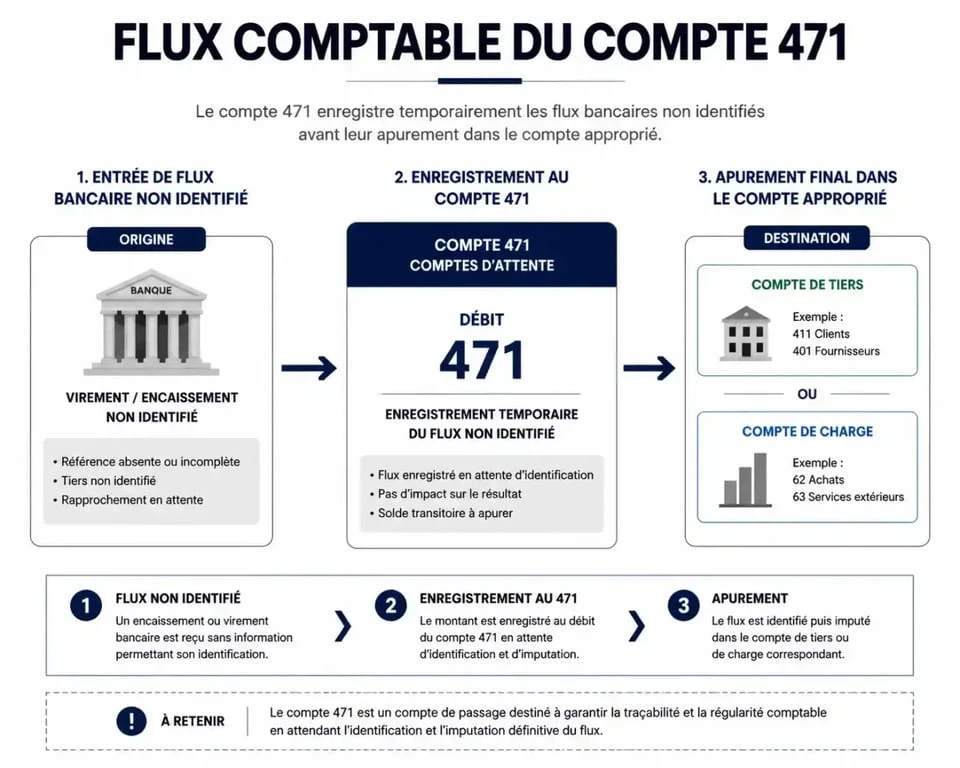

Le compte 471 appartient à la classe 47 du Plan Comptable Général (PCG), dédiée aux comptes transitoires. Son intitulé officiel est « Comptes d’attente à imputer ». Contrairement aux comptes de tiers ou de gestion, le 471 n’a pas vocation à stocker des informations de manière permanente. Il sert de solution de stockage temporaire pour des opérations dont l’imputation définitive est impossible au moment de la saisie.

Une solution de continuité pour la saisie

L’utilité première du compte d’attente est de ne pas bloquer le processus comptable. Si vous recevez un virement au libellé cryptique ou une dépense sans justificatif, vous ne pouvez pas laisser l’écriture en suspens. L’équilibre de la balance comptable exige que chaque flux soit enregistré. Le 471 permet de respecter le principe de ponctualité de l’enregistrement tout en signalant qu’une recherche d’information est nécessaire.

Un compte par nature provisoire

Ce compte doit être considéré comme un signal d’alerte. Un solde élevé dans le compte 471 indique une perte de contrôle sur la traçabilité des pièces justificatives. Il ne doit jamais devenir un fourre-tout pour les dossiers complexes. En comptabilité rigoureuse, chaque ligne présente dans ce compte est une anomalie en attente de résolution.

Les situations types où l’usage du compte d’attente est nécessaire

L’utilisation du compte 471 ne doit pas être systématique, mais elle s’impose dans plusieurs cas de figure classiques rencontrés par les services administratifs.

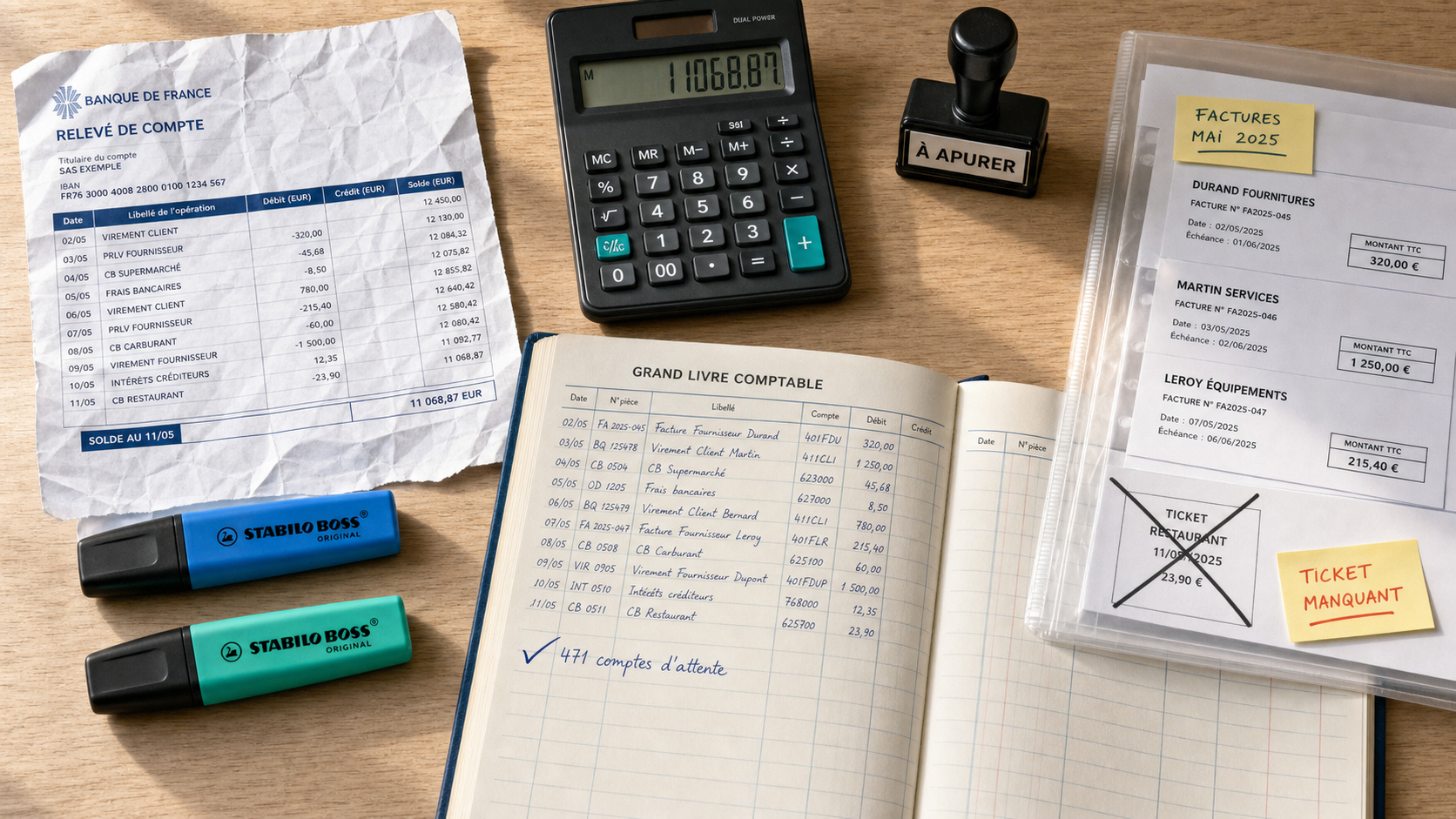

Le cas le plus fréquent concerne les virements non identifiés. Dans les entreprises traitant un gros volume de transactions, il est courant de voir arriver des fonds sans référence de facture ou provenant d’un donneur d’ordre inconnu, comme un dirigeant utilisant son compte personnel. À l’inverse, un prélèvement automatique imprévu ou une commission bancaire inhabituelle peuvent transiter par ce compte le temps de récupérer le contrat ou l’avis de débit correspondant.

Une autre situation courante est celle de la pièce justificative manquante. Pour respecter le calendrier de saisie mensuelle, le comptable enregistre le flux dans le 471 en attendant que le collaborateur fournisse la facture d’achat ou la note de frais originale. Cela permet de rapprocher la banque sans valider une charge non documentée.

Enfin, le compte 471 est utile lors d’opérations complexes nécessitant un arbitrage technique. Par exemple, un encaissement global devant être ventilé entre plusieurs comptes de produits avec des taux de TVA différents. Si la ventilation exacte demande une analyse, le montant total peut être temporairement enregistré sur le 471.

Fonctionnement technique : enregistrer et solder le 471

Le maniement de ce compte répond à une logique de flux aller-retour.

L’enregistrement initial

Lorsqu’un flux bancaire est constaté mais non identifié, l’écriture est la suivante :

- Pour un encaissement : Débit du compte de banque (512) et crédit du compte 471.

- Pour un décaissement : Débit du compte 471 et crédit du compte de banque (512).

À ce stade, le solde du compte 471 reflète le montant de l’incertitude financière de l’entreprise.

L’apurement ou la régularisation

Une fois l’information obtenue, il faut procéder à l’apurement. C’est l’étape où l’on solde le compte. Si vous découvrez qu’un encaissement de 500 € correspond à la facture du client « Dupont », vous passez une écriture de régularisation : débit du compte 471 pour 500 € et crédit du compte client 411 pour 500 €. Le compte 471 revient alors à zéro pour cette opération.

Dans ce processus, la précision est fondamentale. L’information est parfois ténue, perdue au milieu de centaines de lignes de relevés bancaires. Pour éviter de passer des heures à reconstituer le puzzle, annoter systématiquement chaque écriture en attente avec une date limite de résolution est une méthode efficace. Si l’origine d’un flux reste inconnue, contactez rapidement votre banque ou le service commercial. Plus le temps passe, plus la mémoire des faits s’étiole, rendant l’apurement difficile et risqué.

Les risques d’un compte 471 non maîtrisé à la clôture

La règle d’or est simple : le compte 471 doit être soldé au moment de la clôture de l’exercice. Un solde résiduel lors de l’édition du bilan est un signal de mauvaise santé comptable.

L’impact sur la fiabilité du bilan

Si le compte 471 n’est pas apuré, les états financiers ne reflètent pas la réalité. Une charge non imputée signifie un résultat artificiellement gonflé. Un produit non identifié peut masquer une dette ou une avance client. Pour les banquiers ou les investisseurs, un compte d’attente chargé est synonyme de gestion administrative défaillante, ce qui nuit à la crédibilité de l’entreprise lors d’une demande de financement.

Les conséquences fiscales et le risque de redressement

L’administration fiscale surveille les soldes persistants en compte 471, car ils peuvent dissimuler des opérations imposables ou des distributions de revenus non déclarées. Les risques encourus sont réels :

| Risque identifié | Conséquence |

|---|---|

| Rejet de comptabilité | Si le solde est important et injustifié, le fisc peut considérer la comptabilité comme non probante. |

| Taxation d’office | Un crédit non identifié en 471 peut être requalifié en revenu imposable. |

| Omission de TVA | Les sommes en attente n’ayant pas fait l’objet d’une déclaration de TVA, des pénalités de retard sont appliquées. |

Bonnes pratiques pour une gestion saine

Pour ne plus subir le compte 471, intégrez-le dans une routine de contrôle interne rigoureuse.

Suivi mensuel

N’attendez pas le bilan pour examiner vos comptes d’attente. À chaque fin de mois, lors du rapprochement bancaire, éditez un grand-livre du compte 471. Chaque ligne doit être accompagnée d’un commentaire expliquant sa présence et les actions en cours. Cette discipline permet de traiter les problèmes au fil de l’eau.

Distinction des comptes de la classe 47

Le PCG propose plusieurs subdivisions utiles pour gagner en clarté. Plutôt que de tout centraliser en 471, utilisez la nomenclature précise :

- 471 : Recettes à classer.

- 472 : Dépenses à classer.

- 473 : Opérations à régulariser, souvent pour des écarts de conversion ou des ajustements techniques.

En séparant les flux entrants des flux sortants dès la saisie, vous facilitez l’analyse ultérieure.

Documentation systématique

Pour chaque écriture en compte d’attente, créez une fiche de liaison ou un dossier numérique regroupant les preuves de vos recherches, comme les emails envoyés ou les captures d’écran bancaires. En cas de contrôle fiscal, pouvoir prouver votre bonne foi et vos tentatives de régularisation est votre meilleure défense.

Le compte 471 est un outil de transition puissant s’il est utilisé avec rigueur. Une gestion proactive, basée sur un apurement régulier et une documentation stricte, est la seule méthode pour garantir la sérénité de votre clôture annuelle et la conformité de vos déclarations fiscales.

- Community management : animer une communauté, protéger l’e-réputation et tenir le lien - 11 août 2026

- Segmentation comportementale : cibler selon les actes pour des campagnes plus pertinentes - 10 août 2026

- Ouvrir une boutique Amazon sans mauvaise surprise : FBA, frais et pièges à vérifier - 10 août 2026

Articles qui pourraient vous intéresser :

Mission humanitaire sans diplôme : 3 statuts pour être rémunéré sur le terrain

Mission humanitaire sans diplôme : 3 statuts pour être rémunéré sur le terrain

Logiciel métier sur mesure : pourquoi abandonner les outils génériques pour gagner en performance ?

Logiciel métier sur mesure : pourquoi abandonner les outils génériques pour gagner en performance ?

Prix du décolletage : 4 leviers pour optimiser vos devis d’usinage

Prix du décolletage : 4 leviers pour optimiser vos devis d’usinage

Reprendre une société à 1 euro symbolique sur Leboncoin : opportunité réelle ou piège financier ?

Reprendre une société à 1 euro symbolique sur Leboncoin : opportunité réelle ou piège financier ?