Revenus fonciers et CSG : 17,2 % de prélèvements et comment déduire 6,8 %

L’investissement immobilier locatif permet de constituer un patrimoine, mais sa rentabilité dépend de la pression fiscale sur les loyers. Outre l’impôt sur le revenu, les prélèvements sociaux, notamment la Contribution Sociale Généralisée (CSG), pèsent sur le rendement. Pour tout propriétaire bailleur, maîtriser ces mécanismes est nécessaire pour anticiper le montant final de son avis d’imposition.

Structure des prélèvements sociaux sur les loyers

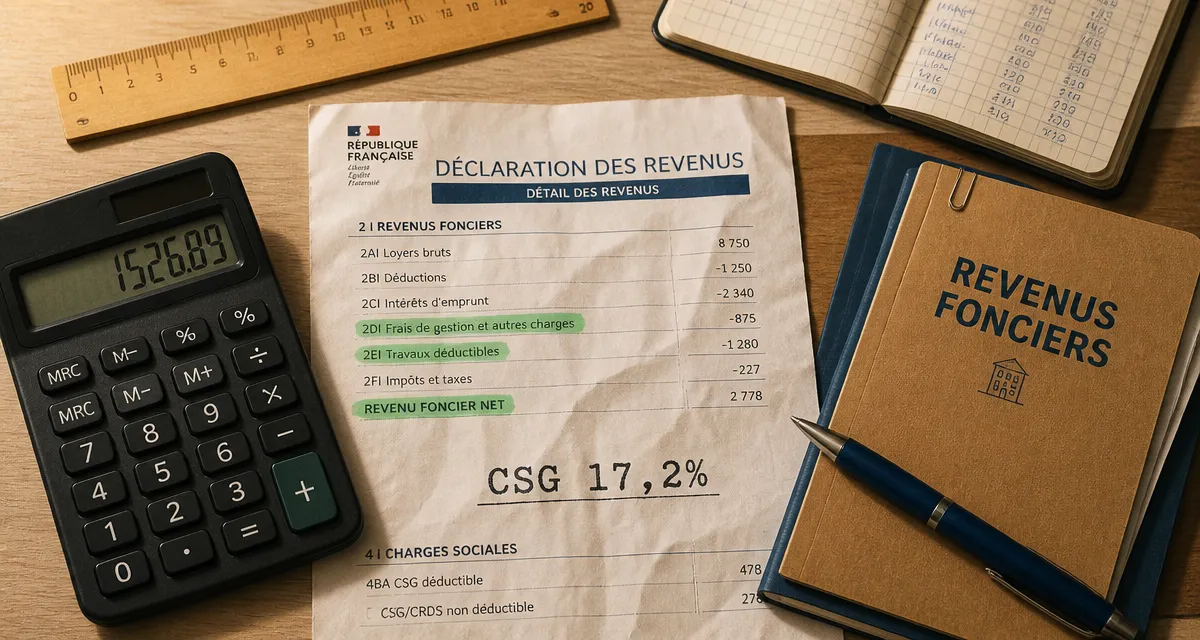

Les revenus fonciers supportent un taux global de prélèvements sociaux de 17,2 %. Ce taux finance la protection sociale en France et se compose de trois contributions distinctes.

Composition du taux de 17,2 %

Ce pourcentage global se décompose ainsi :

La CSG (Contribution Sociale Généralisée) représente 9,2 %. La CRDS (Contribution au Remboursement de la Dette Sociale) s’élève à 0,5 % et finance l’apurement des déficits de la Sécurité sociale. Enfin, le prélèvement de solidarité est fixé à 7,5 %.

Recouvrement par acompte

Avec le prélèvement à la source, les prélèvements sociaux sur les revenus fonciers font l’objet d’acomptes mensuels ou trimestriels. L’administration fiscale les calcule selon votre dernière déclaration. Si vos loyers évoluent, vous pouvez moduler ces versements depuis votre espace particulier sur le site des impôts pour ajuster votre trésorerie.

La CSG déductible : un levier d’optimisation

Une fraction de la CSG payée sur les revenus du patrimoine est déductible du revenu imposable de l’année suivante. Ce mécanisme réduit l’impact fiscal global, avec un décalage d’un an.

Calcul de la part déductible

Sur les 9,2 % de CSG, seule une fraction de 6,8 % est déductible du revenu imposable. Les 2,4 % restants, la CRDS (0,5 %) et le prélèvement de solidarité (7,5 %) ne le sont pas. Si vous avez payé 1 000 € de prélèvements sociaux l’année N, vous déduisez la part de CSG correspondante de votre revenu global imposable l’année N+1.

La gestion d’un bien immobilier déclenche des conséquences fiscales en cascade. Engager des travaux de rénovation réduit votre bénéfice foncier immédiat, mais peut générer un déficit qui neutralise l’assiette des prélèvements sociaux. Ce basculement transforme une charge de maintenance en un bouclier fiscal qui protège vos loyers et, parfois, une partie de vos revenus d’activité.

Déclaration de la CSG déductible

L’administration fiscale calcule le montant de la CSG déductible et l’inscrit dans votre déclaration pré-remplie, généralement en case 6DE. Vérifiez toujours ce montant. La déduction s’applique sur le revenu global avant le barème de l’impôt sur le revenu. Plus votre Tranche Marginale d’Imposition (TMI) est élevée, plus l’économie d’impôt est importante.

Exonérations et situations particulières

Le taux de 17,2 % ne s’applique pas uniformément. Certaines situations permettent de bénéficier d’un régime de faveur.

Non-résidents (UE, EEE et Suisse)

Les personnes affiliées à un régime de sécurité sociale dans l’Union européenne, l’Espace Économique Européen ou en Suisse ne sont pas soumises à la CSG ni à la CRDS sur leurs revenus fonciers français. Elles restent redevables du prélèvement de solidarité de 7,5 %. Il est nécessaire de justifier de l’absence d’affiliation au régime de sécurité sociale français.

Impact du déficit foncier

Sous le régime réel, si vos charges (travaux, intérêts d’emprunt, taxe foncière) dépassent vos loyers, vous dégagez un déficit foncier. La base imposable aux prélèvements sociaux devient nulle. Tant que vous ne percevez pas de bénéfice foncier positif, la CSG ne s’applique pas. Cette stratégie est efficace pour les investisseurs réalisant des rénovations importantes.

| Situation du contribuable | Taux global applicable | Part déductible (sur revenu imposable) |

|---|---|---|

| Résident fiscal français (régime général) | 17,2 % | 6,8 % |

| Non-résident affilié UE / EEE / Suisse | 7,5 % | 0 % |

| Propriétaire en situation de déficit foncier | 0 % | Sans objet |

Anticiper les réformes et optimiser sa déclaration

La fiscalité du patrimoine évolue régulièrement. Si des débats parlementaires portent sur une hausse de la CSG pour certains placements d’ici 2026, les revenus fonciers restent pour le moment préservés de ces augmentations ciblées.

Micro-foncier ou Régime Réel

Le choix du régime d’imposition impacte le montant de la CSG. En micro-foncier, vous bénéficiez d’un abattement forfaitaire de 30 %. Les 17,2 % s’appliquent sur les 70 % restants. Si vos charges réelles dépassent 30 %, le régime réel est souvent plus avantageux, car il réduit l’assiette des prélèvements sociaux.

Distinction avec la location meublée (LMNP)

Ne confondez pas revenus fonciers (location nue) et revenus BIC (location meublée). En LMNP, les revenus sont soumis aux prélèvements sociaux de 17,2 %, mais le calcul de la base imposable diffère grâce à l’amortissement du bien. Le bénéfice comptable est souvent proche de zéro, ce qui neutralise la CSG pendant plusieurs années. Si l’activité devient « professionnelle », le bailleur peut basculer vers le régime des cotisations sociales (URSSAF), avec des taux différents.

La maîtrise de la CSG sur les revenus fonciers repose sur une analyse précise de vos charges et une vérification rigoureuse de votre déclaration annuelle. L’enjeu est de transformer une contrainte fiscale en un paramètre de gestion pilotable, en optimisant le calendrier des travaux ou le mode de location choisi.

Articles qui pourraient vous intéresser :

Prélèvements sociaux sur revenus fonciers : 17,2 % de taxe et le réflexe 6DE

Prélèvements sociaux sur revenus fonciers : 17,2 % de taxe et le réflexe 6DE

Comptabiliser une cession d’immobilisation : 3 étapes clés et le compte qui change tout

Comptabiliser une cession d’immobilisation : 3 étapes clés et le compte qui change tout

Trésorerie d’entreprise : définition, calcul et 3 leviers pour sécuriser vos liquidités

Trésorerie d’entreprise : définition, calcul et 3 leviers pour sécuriser vos liquidités

Livret A ou LDDS : comment choisir le meilleur support pour votre épargne ?

Livret A ou LDDS : comment choisir le meilleur support pour votre épargne ?