Frais généraux : 3 catégories de charges pour piloter votre rentabilité

Dans le pilotage d’une entreprise, la maîtrise de la structure de coûts est le premier levier de pérennité. Si les coûts directs liés à la production sont souvent scrutés, les frais généraux constituent une masse de dépenses plus diffuse, parfois plus complexe à appréhender, mais tout aussi déterminante pour le résultat net. Comprendre leur nature et leur fonctionnement est indispensable pour tout dirigeant souhaitant optimiser ses marges et sécuriser sa trésorerie.

Qu’est-ce que les frais généraux en comptabilité ?

Les frais généraux désignent l’ensemble des dépenses nécessaires au fonctionnement courant d’une organisation, qui ne sont pas directement imputables à la fabrication d’un produit ou à la réalisation d’une prestation précise. Ce sont des charges indirectes liées à l’existence même de la structure et à son administration.

Sur le plan comptable, ces frais figurent principalement dans les comptes de la classe 6 du Plan Comptable Général. Ils englobent une réalité vaste, allant de l’occupation des locaux aux services extérieurs. Contrairement aux achats de matières premières, les frais généraux ne disparaissent pas si la production s’arrête ; ils forment l’ossature financière de l’entreprise.

La distinction entre frais généraux et charges directes

Pour définir les frais généraux, il faut les opposer aux charges directes. Prenons l’exemple d’un menuisier : le bois utilisé pour fabriquer une table est une charge directe. En revanche, l’abonnement internet de l’atelier, l’assurance de la camionnette ou les honoraires de l’expert-comptable sont des frais généraux. Ils servent à l’ensemble de l’activité sans pouvoir être affectés à une table plutôt qu’à une autre.

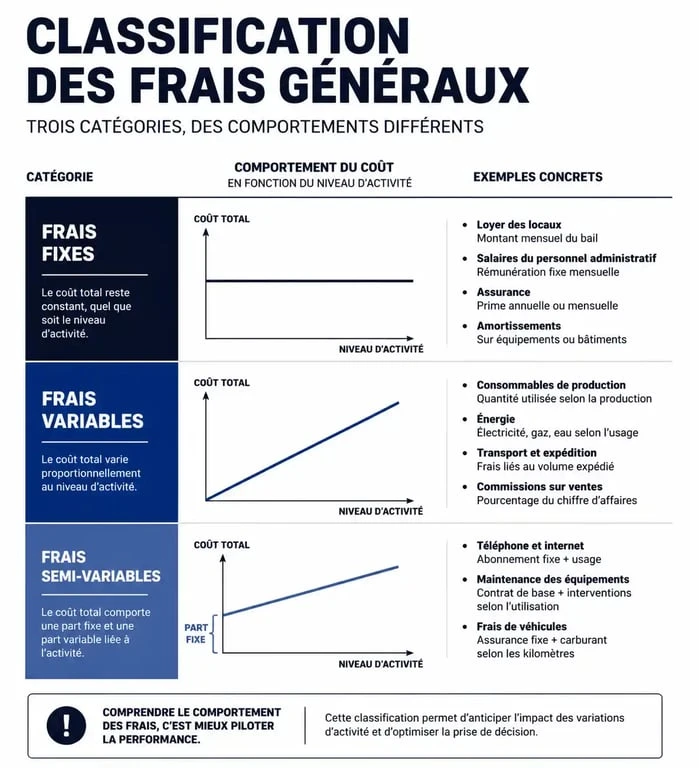

Les trois catégories de frais généraux à surveiller

Toutes les dépenses de fonctionnement n’évoluent pas de la même manière face aux variations de l’activité. Pour une gestion fine, il est d’usage de classer les frais généraux en trois grandes familles.

1. Les frais fixes ou charges de structure

Ce sont les dépenses dont le montant reste stable, quel que soit le volume d’affaires réalisé. Ils représentent le ticket d’entrée pour faire tourner l’entreprise. On y retrouve notamment le loyer des bureaux, les primes d’assurance, les abonnements de téléphonie ou de logiciels, et les honoraires récurrents comme ceux de l’expert-comptable.

2. Les frais variables ou charges opérationnelles

À l’inverse des charges de structure, les frais variables fluctuent en fonction de l’intensité de l’activité. Plus vous vendez ou produisez, plus ces frais augmentent. Cette catégorie inclut les frais de transport, les commissions de vente, les fournitures de bureau ou les frais de déplacement des collaborateurs.

3. Les frais semi-variables ou charges mixtes

Certaines dépenses comportent une part fixe et une part variable. C’est le cas des factures d’énergie qui comprennent un abonnement fixe et une consommation proportionnelle à l’usage des machines. Les frais de télécommunications peuvent aussi entrer dans cette catégorie en cas de dépassement de forfait lié à une forte activité commerciale.

Exemples concrets et impact sur le compte de résultat

Voici un récapitulatif des postes de dépenses les plus fréquents dans une PME :

| Poste de dépense | Type de frais | Imputation comptable |

|---|---|---|

| Loyer immobilier | Fixe | Compte 6132 |

| Électricité / Eau | Semi-variable | Compte 6061 |

| Publicité | Variable / Fixe | Compte 623 |

| Entretien | Variable | Compte 615 |

| Frais postaux | Variable | Compte 626 |

La gestion de ces frais impacte directement l’Excédent Brut d’Exploitation (EBE). Une entreprise peut avoir un excellent chiffre d’affaires mais se retrouver en difficulté si ses frais généraux sont trop élevés par rapport à sa taille.

Le budget base zéro est une méthode efficace pour reprendre le contrôle. Plutôt que de reconduire les dépenses de l’année précédente, cette approche consiste à justifier chaque euro dépensé comme si l’entreprise démarrait aujourd’hui. Cela permet de supprimer les coûts fantômes, comme les abonnements oubliés ou les services obsolètes, pour redonner de l’oxygène à la trésorerie.

Comment optimiser et réduire ses frais généraux ?

Réduire les frais généraux ne signifie pas dégrader les conditions de travail. L’optimisation doit être réfléchie et méthodique.

La renégociation des contrats récurrents

C’est le gisement d’économies le plus accessible. Les contrats d’assurance, de mutuelle, d’énergie ou de téléphonie gagnent à être remis en concurrence tous les deux ou trois ans. Le regroupement de contrats chez un prestataire unique permet souvent d’obtenir des remises commerciales.

La digitalisation et l’automatisation

Le traitement administratif des frais est un coût en soi. L’utilisation de logiciels de gestion des notes de frais ou de dématérialisation des factures fournisseurs permet de gagner un temps précieux. Moins de saisie manuelle réduit les erreurs et offre une meilleure visibilité sur les dépenses.

La sensibilisation des équipes

L’optimisation est une question de culture d’entreprise. Sensibiliser les collaborateurs aux économies d’énergie, à la gestion responsable des fournitures ou au choix de modes de transport économiques a un impact réel sur le long terme. Il s’agit de responsabiliser chaque acteur sur la valeur des ressources utilisées.

Les enjeux fiscaux des frais généraux

Pour qu’un frais général soit déductible du résultat imposable, il doit répondre à des critères stricts fixés par l’administration fiscale. Une dépense mal justifiée peut entraîner un redressement.

Les conditions de déductibilité sont les suivantes :

- La dépense doit être engagée dans l’intérêt direct de l’exploitation.

- Elle doit être appuyée par des pièces justificatives (factures conformes).

- Elle ne doit pas être disproportionnée par rapport au service rendu.

- Elle doit être comptabilisée au cours de l’exercice concerné.

Certaines dépenses font l’objet d’une attention particulière, comme les frais de réception ou les cadeaux d’affaires. S’ils dépassent certains plafonds, ils doivent être déclarés sur le relevé des frais généraux (imprimé n°2067) joint à la liasse fiscale. Une vigilance constante est nécessaire pour assurer la conformité de la gestion comptable.

Articles qui pourraient vous intéresser :

Propriétaire et futur locataire : comment gérer votre double statut sans sacrifier votre rentabilité ?

Propriétaire et futur locataire : comment gérer votre double statut sans sacrifier votre rentabilité ?

NFT immobilier : 36 ETH pour un appartement et 4 piliers pour comprendre cette révolution

NFT immobilier : 36 ETH pour un appartement et 4 piliers pour comprendre cette révolution

Imposition des SCPI : comment choisir entre micro-foncier et régime réel pour optimiser votre rendement ?

Imposition des SCPI : comment choisir entre micro-foncier et régime réel pour optimiser votre rendement ?

LEP plein sur 10 ans : quel gain réel avec les intérêts composés ?

LEP plein sur 10 ans : quel gain réel avec les intérêts composés ?