Dépréciation des titres de participation : calculer la valeur d’utilité et sécuriser le traitement fiscal

La gestion des titres de participation représente un enjeu stratégique pour la santé financière et la conformité fiscale d’une entreprise. À chaque clôture d’exercice, l’inventaire impose une rigueur particulière. Si la valeur de marché ou la rentabilité d’une filiale diminue, la comptabilité doit traduire cette perte de valeur latente par une dépréciation. Le passage de la théorie comptable à la réalité fiscale est toutefois complexe, en raison des régimes de neutralisation et des règles de plafonnement qui encadrent les plus et moins-values à long terme.

L’évaluation à la clôture : la quête de la valeur d’utilité

Contrairement aux titres de placement, les titres de participation répondent à une logique de détention durable. L’article 214-6 du Plan Comptable Général (PCG) impose d’estimer ces titres à leur valeur d’utilité. Cette notion représente le montant que l’entreprise accepterait de décaisser pour acquérir les titres si elle devait les acheter à nouveau à la date de clôture.

Les méthodes patrimoniales et financières

Pour déterminer cette valeur d’utilité, plusieurs méthodes sont possibles. La plus courante est celle de l’actif net comptable, ou corrigé, qui évalue la quote-part de capitaux propres détenue dans la filiale. Elle est souvent complétée par des méthodes de rentabilité, comme l’actualisation des flux de trésorerie futurs (Discounted Cash Flow – DCF).

L’expert doit faire preuve de discernement. Une baisse temporaire de la rentabilité ne justifie pas systématiquement une dépréciation si les perspectives à long terme restent solides. À l’inverse, une dégradation structurelle du marché impose une correction immédiate de la valeur inscrite au bilan.

La documentation interne

La valeur d’utilité ne peut reposer sur une simple intuition. En cas de contrôle fiscal, l’administration exige des justificatifs probants. Il est recommandé de rédiger une note de synthèse expliquant le choix des méthodes de calcul, les taux d’actualisation retenus et les hypothèses de croissance. Cette rigueur permet de démontrer que la dépréciation constatée est réelle et non une simple variable d’ajustement du résultat comptable.

Le traitement comptable des dotations et reprises

Lorsqu’une moins-value latente est identifiée, c’est-à-dire quand la valeur d’utilité est inférieure au prix de revient, l’entreprise doit constater une provision pour dépréciation. Cette opération impacte directement le compte de résultat et le bilan.

L’enregistrement de la dotation

Comptablement, la dotation est enregistrée au débit du compte 68662 (Dotations aux provisions pour dépréciation des immobilisations financières) et au crédit du compte 296 (Dépréciation des titres de participation). Cette écriture diminue le résultat de l’exercice, reflétant la perte de valeur probable du patrimoine.

La reprise de provision

Si, lors d’un exercice ultérieur, la situation de la filiale s’améliore et que sa valeur d’utilité remonte, la provision n’a plus lieu d’être. On procède alors à une reprise de provision. Le compte 296 est débité et le compte 7866 (Reprises sur provisions pour dépréciation des immobilisations financières) est crédité. Cette reprise augmente le résultat de l’exercice. La valeur comptable nette d’un titre ne peut jamais dépasser son coût d’acquisition historique, même si sa valeur d’utilité augmente fortement.

La fiscalité des dépréciations : entre neutralisation et long terme

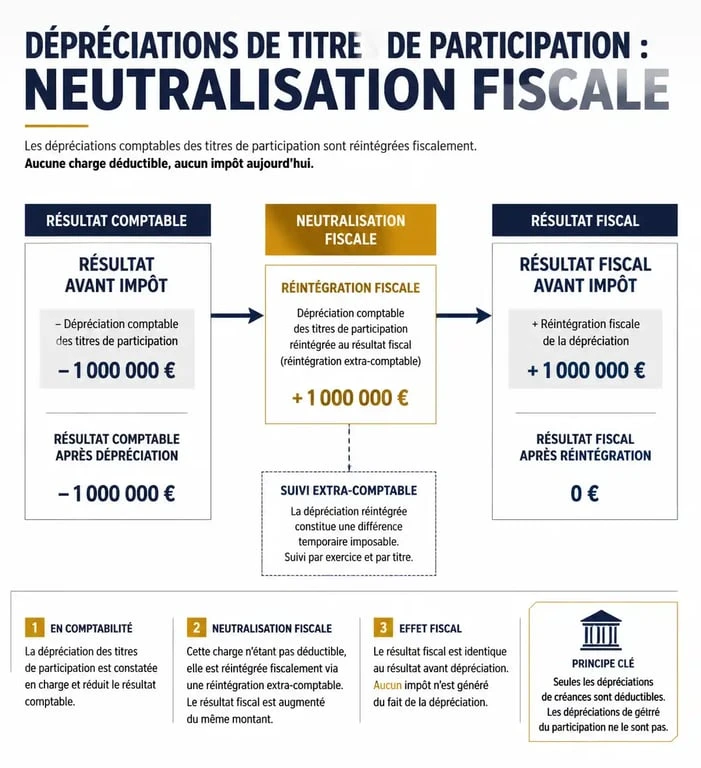

En droit fiscal français, les titres de participation bénéficient souvent du régime des plus-values à long terme. Ce régime déconnecte le résultat comptable du résultat fiscal. Les dotations aux provisions pour dépréciation des titres de participation ne sont généralement pas déductibles du résultat soumis au taux normal de l’impôt sur les sociétés (IS).

Le mécanisme de la neutralisation fiscale

Lors de l’établissement de la liasse fiscale, la dotation pratiquée en comptabilité doit être réintégrée extra-comptablement. Elle n’offre donc aucun gain fiscal immédiat. À l’inverse, lors d’une reprise de provision, celle-ci doit être déduite extra-comptablement pour ne pas être imposée au taux normal. Ce mécanisme assure une neutralité fiscale tant que les titres ne sont pas cédés.

Une nuance existe pour les titres ne relevant pas du régime des plus-values à long terme, comme les titres de sociétés à prépondérance immobilière ou certains titres détenus depuis moins de deux ans. Pour ces derniers, la dépréciation peut être fiscalement déductible, sous réserve de respecter les conditions générales de déductibilité des provisions.

Le plafond des provisions et l’article 39-1-5° du CGI

Une règle limite le montant des provisions déductibles pour les titres ne relevant pas du long terme. Le Code Général des Impôts précise que si l’entreprise détient d’autres titres de même nature présentant des plus-values latentes, le montant de la provision déductible peut être réduit. L’administration considère que les pertes latentes sur certains titres sont compensées par les gains latents sur d’autres, limitant ainsi l’appauvrissement réel de l’entreprise.

L’impact lors de la cession des titres

La dépréciation prend tout son sens au moment de la sortie des titres du bilan. La cession cristallise la perte ou le gain. Si les titres ont été dépréciés, la provision doit être reprise intégralement le jour de la vente.

Calcul de la plus ou moins-value de cession

La plus ou moins-value fiscale se calcule par rapport au prix de revient d’origine, et non par rapport à la valeur nette comptable après dépréciation.

| Élément | Traitement Fiscal (Régime Long Terme) |

|---|---|

| Plus-value de cession | Exonérée (sous réserve d’une quote-part de frais et charges de 12%) |

| Moins-value de cession | Non déductible du résultat à taux normal |

| Reprise de provision lors de la cession | Non imposable (déduction extra-comptable) |

La quote-part de frais et charges (QPFC)

Même si la plus-value est techniquement exonérée pour les titres de participation détenus depuis plus de deux ans, une quote-part de frais et charges de 12% du montant brut de la plus-value doit être réintégrée au résultat imposable au taux normal. Cela signifie que l’exonération réelle porte sur 88% de la plus-value. Ce détail est crucial pour le calcul de l’impôt final et doit être anticipé lors des simulations de sortie d’investissement.

En résumé, la dépréciation des titres de participation est un exercice de précision qui demande une coordination entre l’analyse financière, pour la valeur d’utilité, la technique comptable, pour les écritures, et l’expertise fiscale, pour la liasse. Négliger l’un de ces aspects expose l’entreprise à une vision faussée de son actif ou à un risque de redressement lors d’un examen de comptabilité par les services fiscaux.

Articles qui pourraient vous intéresser :

Expert-comptable SASU : 800 € à 1500 € par an pour sécuriser votre gestion et optimiser vos impôts

Expert-comptable SASU : 800 € à 1500 € par an pour sécuriser votre gestion et optimiser vos impôts

TJM chef de projet : comment fixer votre tarif entre 400 € et 1200 € pour maximiser vos revenus

TJM chef de projet : comment fixer votre tarif entre 400 € et 1200 € pour maximiser vos revenus

Facturer sans SIRET : la mention « en cours d’attribution » et 3 règles pour rester légal

Facturer sans SIRET : la mention « en cours d’attribution » et 3 règles pour rester légal

Compte produits exceptionnels : 771, 775 et réflexes pour sécuriser votre bilan

Compte produits exceptionnels : 771, 775 et réflexes pour sécuriser votre bilan