Dans la gestion quotidienne d’une entreprise, la distinction entre l’activité courante et les revenus inhabituels est fondamentale pour garantir la sincérité des comptes. Le compte produits exceptionnels, regroupé sous la racine 77 du Plan Comptable Général (PCG), permet d’isoler ces flux atypiques. Qu’il s’agisse d’une amende perçue, d’une subvention d’équilibre ou de la vente d’une machine, ces revenus ne doivent pas fausser l’analyse de la performance opérationnelle. Maîtriser leur fonctionnement assure la conformité réglementaire et offre une lecture précise de la rentabilité réelle de votre structure.

Qu’est-ce qu’un produit exceptionnel en comptabilité ?

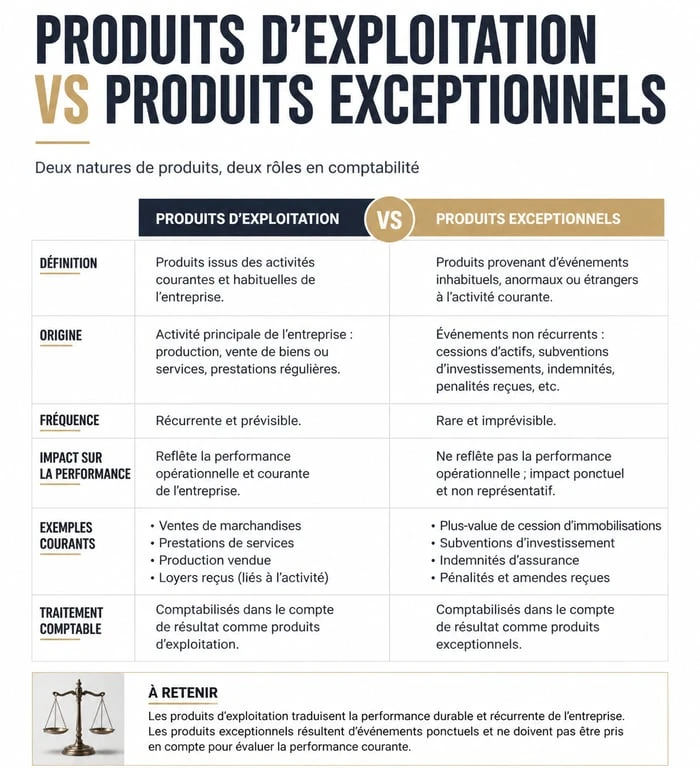

Un produit exceptionnel est une ressource sans lien avec l’exploitation normale et récurrente de l’entreprise. Contrairement aux produits d’exploitation, comme le chiffre d’affaires ou les subventions d’exploitation, et aux produits financiers, tels que les dividendes, les produits exceptionnels surviennent de manière épisodique ou suite à des événements majeurs.

Une distinction fondée sur la nature et la fréquence

Pour être classé en compte 77, un revenu doit présenter un caractère non répétitif. Si une opération se reproduit chaque année, elle risque d’être requalifiée en produit d’exploitation par l’administration fiscale ou le commissaire aux comptes. La réforme du PCG a renforcé cette distinction en limitant le résultat exceptionnel aux opérations étrangères à l’activité ordinaire. Une gestion rigoureuse exige donc de vérifier systématiquement la source du profit avant toute imputation comptable.

La symétrie avec les charges exceptionnelles

Le système comptable français repose sur une logique de symétrie. À chaque produit exceptionnel correspond une charge exceptionnelle enregistrée en compte 67. Cette organisation permet de calculer le résultat exceptionnel, solde crucial lors de l’analyse du bilan. Il aide les investisseurs et les banquiers à déterminer si le bénéfice provient du savoir-faire métier ou d’un événement ponctuel, comme une cession d’actif avantageuse ou un dégrèvement d’impôt.

Les différents sous-comptes de la classe 77

Le Plan Comptable Général décline le compte 77 en plusieurs sous-comptes pour assurer une traçabilité précise des fonds. Voici les principaux comptes utilisés par les directions financières :

Le compte 771, dédié aux produits exceptionnels sur opérations de gestion, accueille les revenus liés à la vie de l’entreprise hors ventes de biens ou services, tels que les dons reçus ou les rentrées sur créances précédemment amorties. Le compte 775 enregistre le prix de vente des immobilisations comme le matériel, les véhicules ou les brevets. Il est important de noter que ce compte comptabilise le prix de vente brut et non la plus-value. Le compte 777, relatif à la quote-part des subventions d’investissement virée au résultat, permet de réintégrer progressivement une subvention reçue pour l’achat d’un équipement, au rythme de son amortissement. Enfin, le compte 778 sert de catégorie résiduelle pour les opérations sans place spécifique, comme les bonis de clauses d’indexation.

| Numéro de compte | Libellé usuel | Exemple d’application |

|---|---|---|

| 7711 | Dédits et pénalités perçus | Indemnité reçue après la rupture d’un contrat fournisseur. |

| 7714 | Rentrées sur créances amorties | Paiement d’une facture passée en perte lors d’un exercice précédent. |

| 7717 | Dégrèvements d’impôts | Remboursement de taxe foncière après une réclamation. |

| 775 | Cessions d’immobilisations | Vente d’un véhicule de livraison d’occasion. |

Focus sur les opérations en capital et la gestion d’actifs

Les opérations en capital représentent souvent une part importante des produits exceptionnels en volume financier. Lorsqu’une entreprise cède une branche d’activité ou renouvelle son parc machine, ces sommes peuvent masquer la réalité économique si elles ne sont pas isolées. Contrairement à une vente de stock qui génère une marge commerciale, la cession d’un actif immobilisé libère une valeur précédemment cristallisée au bilan. Cette distinction est vitale pour ne pas confondre une rentrée de trésorerie ponctuelle avec une capacité structurelle à générer du cash-flow par l’activité productive.

Le compte 772, dédié aux produits sur exercices antérieurs, voit son usage restreint par les normes de l’Autorité des Normes Comptables (ANC). Il sert à régulariser des erreurs ou des omissions constatées après la clôture. Son utilisation doit rester marginale pour préserver la fiabilité des comparatifs annuels.

Comment comptabiliser correctement un produit exceptionnel ?

L’enregistrement comptable suit une logique de flux. Pour un produit, on crédite généralement le compte de classe 7 en contrepartie d’un compte de tiers ou de trésorerie au débit.

L’écriture type pour une cession d’immobilisation

Prenons la vente d’une machine-outil pour 10 000 € HT. L’écriture se décompose en deux étapes. D’abord, on débite le compte 462, Créances sur cessions d’immobilisations, pour le montant TTC. Ensuite, on crédite le compte 775 pour le montant HT de 10 000 € et le compte 44571, TVA collectée, pour le montant de la taxe. Il faudra ensuite procéder à la sortie de l’immobilisation du bilan via le compte 675 pour déterminer la plus-value ou la moins-value réelle.

Le cas particulier des dégrèvements d’impôts

Lorsqu’une entreprise reçoit une notification de remboursement d’impôts, hors impôt sur les sociétés, elle utilise le compte 7717. Le crédit de ce compte constate le profit dès que la créance sur l’État devient certaine, souvent à la réception de l’avis de dégrèvement, indépendamment de l’encaissement effectif des fonds.

Impacts fiscaux et analyse financière du résultat exceptionnel

La distinction entre exploitation et exceptionnel influence directement la stratégie et la fiscalité de l’entreprise.

L’influence sur l’impôt sur les sociétés

Les produits exceptionnels sont généralement imposables au taux normal de l’impôt sur les sociétés. Toutefois, des régimes particuliers existent, notamment pour les plus-values de cession de titres de participation, souvent exonérées sous réserve d’une quote-part de frais et charges, ou pour certaines subventions d’équipement dont l’imposition peut être étalée via le compte 777.

Interpréter le compte 77 pour les partenaires extérieurs

Un analyste financier examine toujours le poids du compte produits exceptionnels dans le résultat net. Un bénéfice élevé porté par des produits exceptionnels, comme la vente du siège social, peut occulter une exploitation déficitaire. À l’inverse, une perte nette due à des charges exceptionnelles de restructuration peut masquer une activité de base saine. En isolant ces flux en classe 77, l’entreprise assure la transparence nécessaire pour obtenir des financements ou rassurer ses actionnaires.

La tendance réglementaire actuelle vise à réduire le périmètre de l’exceptionnel en rattachant à l’exploitation tout ce qui peut l’être, même indirectement. Une veille régulière sur les avis de l’ANC est donc indispensable pour éviter toute erreur d’aiguillage lors de la saisie des écritures de fin d’exercice.

- Temps partiel dans le privé : surcotiser pour valider 4 trimestres sans rogner sa pension - 16 juillet 2026

- Merchandising : définition simple, 3 types et techniques qui déclenchent l’achat en magasin - 16 juillet 2026

- Vérifier un SIRET sans se tromper, c’est croiser l’INSEE, le Kbis et le statut de l’entreprise - 16 juillet 2026

Articles qui pourraient vous intéresser :

Vivre de son association : est-ce légal, comment se rémunérer et quels sont les risques ?

Vivre de son association : est-ce légal, comment se rémunérer et quels sont les risques ?

Investir dans une montre de luxe : 5 critères pour transformer votre passion en actif financier

Investir dans une montre de luxe : 5 critères pour transformer votre passion en actif financier

Budget prévisionnel : 3 tableaux types et la méthode pour bâtir vos prévisions

Budget prévisionnel : 3 tableaux types et la méthode pour bâtir vos prévisions

Analyser un bilan comptable : 3 ratios de solvabilité et les signaux d’alerte à éviter

Analyser un bilan comptable : 3 ratios de solvabilité et les signaux d’alerte à éviter