La clôture de l’exercice comptable impose une rigueur absolue pour respecter le principe d’indépendance des exercices. Parmi les ajustements les plus fréquents, l’intérêt couru non échu (ICNE) occupe une place centrale. Ce mécanisme consiste à rattacher à l’exercice clos la quote-part d’intérêts correspondant au temps écoulé, même si l’échéance de paiement n’est pas encore intervenue. Maîtriser ce concept est une condition nécessaire pour garantir une image fidèle de la santé financière de l’entreprise.

Qu’est-ce qu’un intérêt couru non échu (ICNE) ?

Dans le jargon financier, l’intérêt couru non échu représente une charge, pour un emprunt, ou un produit, pour un placement, qui a pris naissance au cours de l’exercice, mais dont le dénouement monétaire n’aura lieu qu’au cours de l’exercice suivant. C’est l’application directe du principe de spécialisation des exercices : on enregistre les flux en fonction de leur réalité économique et non de leur encaissement ou décaissement.

La distinction entre flux de trésorerie et réalité comptable

Prenons l'exemple d'un emprunt dont les intérêts sont payés annuellement à terme échu, chaque 30 avril. Si votre entreprise clôture ses comptes au 31 décembre, les intérêts courant du 1er mai au 31 décembre appartiennent économiquement à l'exercice qui s'achève. Pourtant, la banque ne prélèvera la somme qu'en avril prochain. Sans l'enregistrement des ICNE, votre résultat de l'année serait artificiellement gonflé, car il omettrait huit mois de coût de l'argent.

Les enjeux pour le bilan et le compte de résultat

L'impact est double. Au compte de résultat, les ICNE augmentent les charges financières (compte 66), diminuant ainsi le bénéfice imposable. Au bilan, ils apparaissent comme une dette rattachée aux emprunts (compte 1688). Pour les placements, le raisonnement est inverse : ils constituent un produit à recevoir (compte 76) et une créance rattachée (compte 2768 ou 5188). Cette précision permet aux tiers, comme les investisseurs ou les banques, d'évaluer les engagements réels de la structure.

La méthode de calcul précise des intérêts courus

Le calcul des ICNE repose sur une logique de prorata temporis. La formule nécessite une attention particulière sur le décompte des jours pour éviter tout décalage avec les calculs bancaires.

La formule standard utilisée par les comptables est la suivante : Montant de l'ICNE = Capital restant dû × Taux d'intérêt annuel × (Nombre de jours courus / Nombre de jours de l'année).

Déterminer le nombre de jours de la période

Le point de départ du calcul est le lendemain de la dernière échéance de paiement. Le point d'arrivée est la date de clôture de l'exercice, généralement le 31 décembre. Il est crucial de vérifier si votre contrat de prêt utilise une base de calcul "Exact/Exact" (jours réels sur 365 ou 366), "Exact/360" (très fréquent dans le milieu bancaire) ou "30/360" (base dite lombarde). Ces nuances, bien que minimes sur de petites sommes, deviennent significatives sur des emprunts importants.

Passer les comptes à la loupe pour identifier les contrats

Pour ne rien oublier lors de l'inventaire, passez chaque ligne de financement en revue, en scrutant les tableaux d'amortissement fournis par les établissements de crédit. Cette analyse permet de déceler des spécificités contractuelles, comme les intérêts post-comptés ou les périodes de différé. Au-delà de la vérification du taux, cet examen sert à isoler la part exacte du capital restant dû au jour de la clôture, car c'est sur cette base, et non sur le capital initial, que les intérêts doivent être recalculés. Une erreur sur le montant du principal rendrait caduc tout le calcul de l'ICNE.

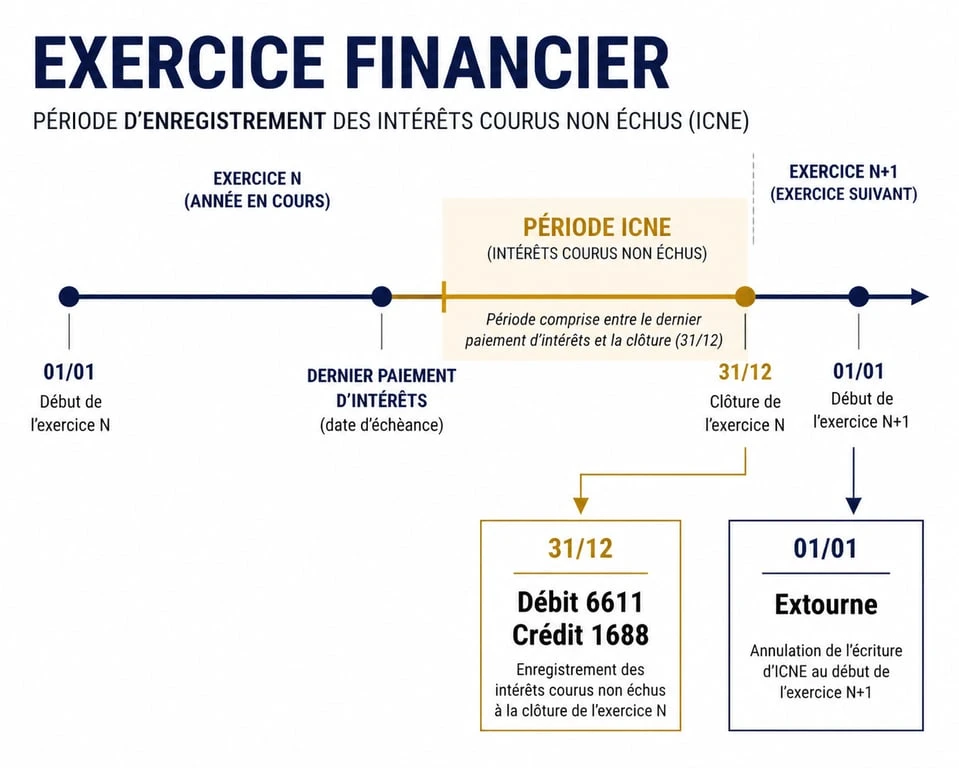

Comptabilisation des ICNE : de l'inventaire à l'extourne

L'enregistrement comptable des intérêts courus suit un protocole strict en deux étapes : l'écriture de clôture, dite d'inventaire, et l'écriture de réouverture, appelée extourne.

Écritures à la date de clôture (31 décembre)

Pour un emprunt bancaire classique, on considère l'intérêt comme une charge à payer. L'écriture type se présente ainsi :

Débit du compte 6611 (Intérêts des emprunts et dettes) pour le montant calculé. Crédit du compte 1688 (Intérêts courus sur emprunts) pour le même montant.

Cette opération permet d'impacter le résultat de l'exercice actuel. Le compte 1688 est un compte de tiers rattaché, figurant au passif du bilan, juste en dessous de la dette principale.

Le mécanisme de l'extourne au premier jour du nouvel exercice

Dès le premier jour de l'exercice suivant, le 1er janvier, il est impératif de contrepasser cette écriture. C'est l'extourne : on débite le compte 1688 et on crédite le compte 6611. Cette manipulation garantit que, lors du paiement effectif de l'échéance complète à la banque quelques mois plus tard, seule la part d'intérêts concernant le nouvel exercice reste à la charge de celui-ci. L'extourne annule par anticipation le surplus de charge qui sera comptabilisé au moment du prélèvement bancaire.

Exemple concret de calcul et d'enregistrement

Imaginons une entreprise ayant contracté un emprunt de 200 000 € au taux de 3 % l'an. L'échéance annuelle est fixée au 30 septembre. L'exercice comptable se clôture au 31 décembre.

Le capital restant dû au 30 septembre est de 150 000 €. La période courue du 1er octobre au 31 décembre représente 92 jours. Sur une base de 365 jours, le calcul est le suivant : 150 000 × 0,03 × (92 / 365) = 1 134,25 €.

Au 31 décembre, le comptable enregistrera 1 134,25 € au débit du compte 6611 et au crédit du compte 1688. Le 1er janvier, il extournera cette somme. Lorsque l'échéance de septembre sera payée, le compte 6611 affichera une charge totale pour l'année, mais grâce à l'extourne, le solde net du compte 6611 pour le nouvel exercice ne représentera que les intérêts allant du 1er janvier au 30 septembre.

Les erreurs fréquentes et comment les éviter

La gestion des ICNE est parsemée de pièges qui peuvent fausser les états financiers. L'erreur la plus commune est l'oubli de l'extourne. Si l'écriture de début d'année n'est pas passée, la charge sera comptabilisée deux fois : une fois via l'ICNE de l'année précédente et une fois lors du paiement global de l'échéance. Cela conduit à une sous-évaluation injustifiée du résultat de l'exercice N+1.

Une autre confusion régulière concerne les intérêts payés d'avance, ou intérêts précomptés. Contrairement aux ICNE qui sont des charges à payer, les intérêts précomptés doivent être traités comme des charges constatées d'avance (CCA) si la période couverte dépasse la date de clôture. Il est donc primordial de lire les contrats de prêt pour identifier si les intérêts sont payables à terme échu, cas de l'ICNE, ou à échoir, cas de la CCA.

Enfin, la vigilance est de mise sur les découverts bancaires. Les agios sont souvent prélevés trimestriellement. Si le trimestre est à cheval sur deux exercices, un calcul d'ICNE sur le solde moyen pondéré du découvert est nécessaire pour que la clôture soit rigoureuse. L'utilisation d'un tableau de suivi ou d'un logiciel de comptabilité intégrant un module de gestion des emprunts est recommandée pour sécuriser ces opérations.

- Prime de reclassement CSP refusée : délais, justificatifs et recours pour débloquer le dossier - 14 juillet 2026

- Cadre assimilé : ce que ce statut change vraiment sur la paie, la prévoyance et la retraite - 14 juillet 2026

- Solde de tout compte : ce qu’il faut vérifier avant de signer et contester dans les 6 mois - 14 juillet 2026

Articles qui pourraient vous intéresser :

Virement du compte personnel vers le compte professionnel : les écritures comptables pour éviter le redressement fiscal

Virement du compte personnel vers le compte professionnel : les écritures comptables pour éviter le redressement fiscal

Propriétaire et futur locataire : comment gérer votre double statut sans sacrifier votre rentabilité ?

Propriétaire et futur locataire : comment gérer votre double statut sans sacrifier votre rentabilité ?

Quand acheter de l’or : 4 indicateurs économiques et 2 stratégies pour optimiser votre prix d’achat

Quand acheter de l’or : 4 indicateurs économiques et 2 stratégies pour optimiser votre prix d’achat

NFT immobilier : 36 ETH pour un appartement et 4 piliers pour comprendre cette révolution

NFT immobilier : 36 ETH pour un appartement et 4 piliers pour comprendre cette révolution