Travailleur indépendant ou auto-entrepreneur : 3 critères pour choisir votre statut

Se lancer à son compte soulève une question sémantique qui cache des enjeux juridiques et fiscaux majeurs. Beaucoup de porteurs de projet confondent le statut de travailleur indépendant avec celui d’auto-entrepreneur. Pourtant, si tout auto-entrepreneur est par définition un indépendant, l’inverse n’est pas forcément vrai. Cette distinction détermine votre niveau de protection, la lourdeur de votre comptabilité et la pérennité de votre modèle économique.

La distinction entre statut générique et régime spécifique

Le terme travailleur indépendant est une appellation générique. Il désigne toute personne exerçant une activité économique à son propre compte, sans lien de subordination avec un employeur. Sous cette ombrelle, on retrouve une multitude de structures juridiques : l’entreprise individuelle (EI), l’EURL, la SASU, ou encore le portage salarial. L’indépendant est maître de son organisation, de ses tarifs et de sa stratégie.

L’auto-entrepreneur (officiellement micro-entrepreneur depuis 2016) n’est pas un statut juridique, mais un régime simplifié au sein de l’Entreprise Individuelle. C’est une option fiscale et sociale accessible aux indépendants souhaitant tester une idée ou gérer une petite activité avec un minimum de contraintes administratives. En choisissant ce régime, vous restez un travailleur indépendant, mais vous bénéficiez de règles de calcul simplifiées pour vos cotisations et vos impôts.

Le cadre de l’Entreprise Individuelle (EI)

Depuis la réforme de 2022, l’entrepreneur individuel bénéficie d’une protection automatique du patrimoine personnel, désormais distinct du patrimoine professionnel. C’est sur cette base juridique que vient se greffer, ou non, l’option pour la micro-entreprise. Vous ne choisissez pas entre être indépendant ou auto-entrepreneur, vous déterminez si votre activité doit être pilotée via le régime simplifié de la micro-entreprise ou via le régime réel de l’entreprise individuelle classique.

Si l’indépendance est votre état, le régime fiscal est votre outil de gestion. Un consultant peut démarrer en tant qu’auto-entrepreneur pour sa simplicité, puis basculer vers le régime réel tout en restant sous la même forme juridique, simplement parce que ses charges d’exploitation deviennent trop importantes pour être ignorées par le forfait de la micro-entreprise.

Plafonds et seuils : la limite de l’auto-entreprise

La différence majeure entre un auto-entrepreneur et un indépendant au régime réel réside dans les limites de chiffre d’affaires. Le régime de la micro-entreprise est conditionné par des plafonds annuels qu’il ne faut pas dépasser sur deux années consécutives, sous peine de basculer automatiquement dans le régime réel.

Pour les activités de vente de marchandises, le plafond est fixé à 188 700 €. Pour les prestations de services et les professions libérales, il est de 77 700 €.

À l’inverse, un travailleur indépendant en entreprise individuelle classique ou en société (EURL, SASU) n’a aucune limite de chiffre d’affaires. Il peut facturer sans restriction, mais cette liberté exige une gestion comptable rigoureuse, incluant la tenue d’un bilan, d’un compte de résultat et, le plus souvent, l’accompagnement par un expert-comptable.

La franchise en base de TVA

Le seuil de TVA est un autre indicateur technique. Bien que l’on associe souvent l’auto-entrepreneur à l’absence de TVA, cette exonération cesse au-delà de certains seuils (91 900 € pour la vente et 36 800 € pour les services). Vous devrez alors facturer la TVA à vos clients et la reverser à l’État, même en restant sous le régime de la micro-entreprise. C’est un moment où la simplicité administrative s’efface au profit d’une gestion plus complexe.

Comparatif des charges et de la protection sociale

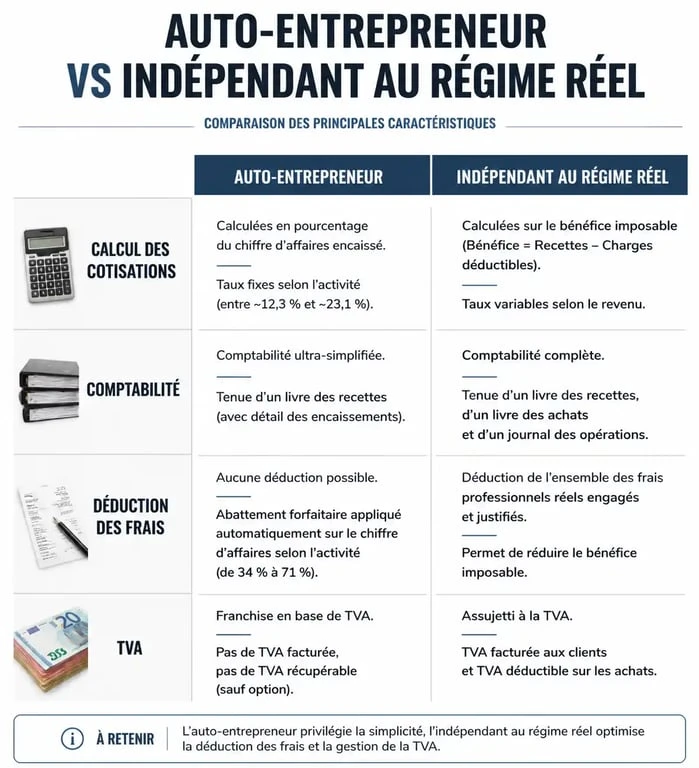

Le mode de calcul des cotisations sociales est le deuxième facteur de différenciation. Pour l’auto-entrepreneur, le calcul est linéaire : un pourcentage fixe s’applique sur le chiffre d’affaires brut. Si vous ne réalisez aucun chiffre d’affaires, vous ne payez aucune cotisation. C’est une sécurité pour ceux qui débutent ou qui ont des revenus irréguliers.

| Caractéristique | Auto-entrepreneur (Micro) | Indépendant (Régime Réel) |

|---|---|---|

| Calcul des cotisations | Pourcentage fixe du CA | Basé sur le bénéfice net |

| Comptabilité | Livre des recettes simplifié | Bilan, compte de résultat |

| Déduction des frais | Impossible | Déduction des frais réels |

| TVA | Exonéré sous seuils | Récupérable sur achats |

L’impact du mode de calcul sur la rentabilité

Le travailleur indépendant classique paie ses charges sur son bénéfice net. Toutes ses dépenses professionnelles (matériel, loyer, frais de déplacement) réduisent l’assiette de calcul de ses cotisations. Pour un artisan ayant des achats de matières premières ou un consultant louant un bureau, le statut d’auto-entrepreneur peut devenir un piège financier : il paiera des cotisations sur de l’argent déjà dépensé pour son activité.

En revanche, pour une activité de service avec peu de frais, comme un rédacteur web ou un traducteur travaillant de chez lui, le régime auto-entrepreneur est souvent avantageux. L’abattement forfaitaire pratiqué par l’administration est alors supérieur aux frais réels engagés, ce qui optimise mécaniquement le revenu net disponible.

Le choix de la structure juridique : EI, EURL ou SASU ?

Si vous décidez de ne pas opter pour le régime de la micro-entreprise, ou si vous le quittez, vous devez choisir une structure juridique plus robuste. Le choix dépend de votre volonté de protéger votre patrimoine, de vous associer ou de votre préférence en matière de protection sociale.

L’Entreprise Individuelle (EI) au régime réel

C’est l’évolution naturelle de l’auto-entrepreneur. Vous gardez la même identité juridique, mais votre comptabilité devient réelle. Vous appartenez à la catégorie des Travailleurs Non-Salariés (TNS). Votre protection sociale est gérée par la Sécurité Sociale des Indépendants (SSI), moins coûteuse qu’un régime salarié, mais offrant une retraite de base parfois moins avantageuse.

La SASU : le statut de l’assimilé-salarié

Beaucoup de travailleurs indépendants choisissent la SASU (Société par Actions Simplifiée Unipersonnelle) pour bénéficier du statut d’assimilé-salarié. Vous recevez une fiche de paie. L’avantage majeur est une protection sociale quasi identique à celle d’un cadre salarié, hors chômage. L’inconvénient est le coût : les cotisations sociales représentent environ 75 % du salaire net, contre environ 45 % du bénéfice pour un indépendant en EI ou EURL. C’est un choix de sécurité qui pèse sur la trésorerie.

Comment choisir le bon modèle pour votre projet ?

Pour trancher entre le régime auto-entrepreneur et un autre statut d’indépendant, projetez votre activité sur 12 à 24 mois. Ne vous focalisez pas uniquement sur la simplicité du démarrage. Posez-vous trois questions essentielles.

Premièrement, quel est le montant prévisible de vos charges ? Si vos frais réels dépassent 30 % de votre chiffre d’affaires, le régime de la micro-entreprise est déconseillé. Deuxièmement, avez-vous besoin d’investir massivement ? En tant qu’auto-entrepreneur, vous ne pouvez pas récupérer la TVA sur vos investissements comme les ordinateurs ou les véhicules. Enfin, quelle est votre tolérance au risque administratif ? Si la tenue d’un bilan vous semble insurmontable, commencez en auto-entrepreneur pour valider votre marché, quitte à transformer votre structure une fois le succès au rendez-vous.

Le passage d’un statut à l’autre est toujours possible. La loi simplifie ces transitions pour permettre aux indépendants de suivre la croissance de leur activité. Restez vigilant sur vos indicateurs financiers : le moment où vous commencez à payer trop d’impôts par rapport à votre bénéfice réel est le signal qu’il faut abandonner le costume de l’auto-entrepreneur pour celui de l’indépendant au régime réel.

- Paiement Agirc-Arrco de juillet 2025 : le 1er juillet et les délais bancaires à prévoir - 21 juillet 2026

- Solde créditeur : définition, différence avec le solde débiteur et lecture d’un relevé - 21 juillet 2026

- Métiers sociaux bien payés : direction, expertise et évolution de carrière - 20 juillet 2026

Articles qui pourraient vous intéresser :

Travail à distance : 12 métiers accessibles, plateformes spécialisées et conseils pour réussir

Travail à distance : 12 métiers accessibles, plateformes spécialisées et conseils pour réussir

Cumul chômage et freelance : 3 leviers pour sécuriser vos revenus et optimiser vos droits

Cumul chômage et freelance : 3 leviers pour sécuriser vos revenus et optimiser vos droits

Comptable full remote : liberté géographique, autonomie technique et gain de productivité

Comptable full remote : liberté géographique, autonomie technique et gain de productivité

Développeur frontend : missions, outils et compétences pour maîtriser l’interface web

Développeur frontend : missions, outils et compétences pour maîtriser l’interface web