Livret A ou LDDS : comment choisir le meilleur support pour votre épargne ?

La constitution d’une épargne de précaution repose souvent sur deux piliers du système bancaire français : le Livret A et le Livret de Développement Durable et Solidaire (LDDS). Bien que ces supports partagent des caractéristiques techniques proches, ils répondent à des besoins qui varient selon votre situation financière et vos objectifs personnels. Comprendre leurs nuances permet d’optimiser la gestion de votre capital disponible.

Des caractéristiques techniques communes

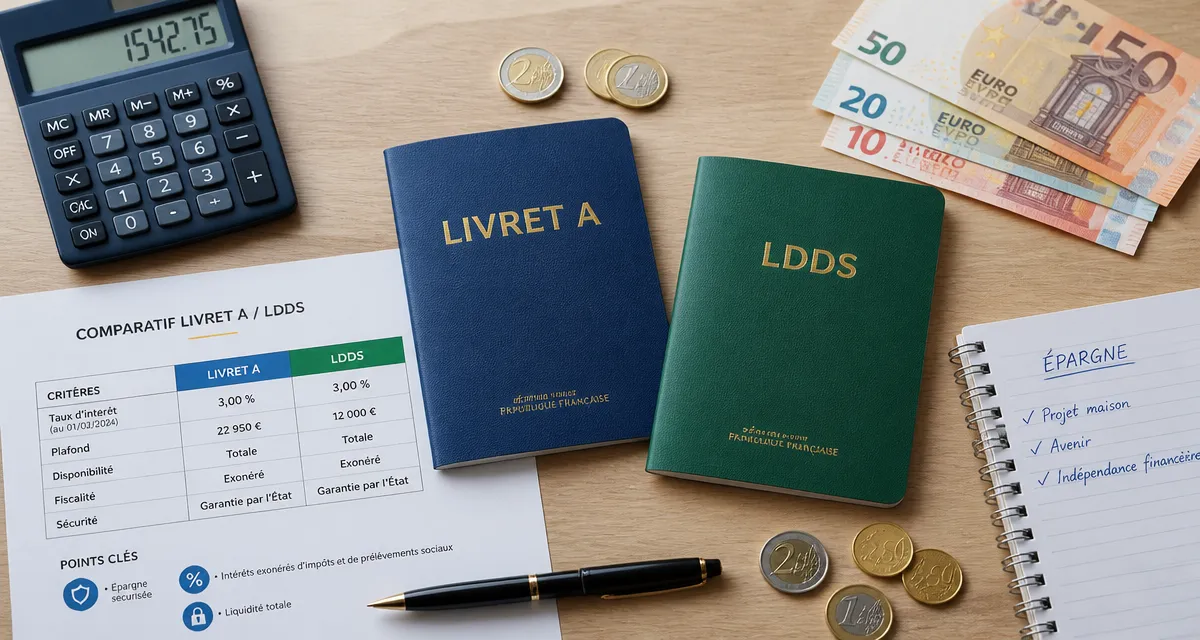

Le Livret A et le LDDS présentent un socle réglementaire identique. Ils offrent un taux d’intérêt de 3 %, révisable par l’État, et bénéficient d’une exonération totale d’impôt sur le revenu et de prélèvements sociaux. Cette fiscalité avantageuse en fait des outils privilégiés pour sécuriser une épargne immédiatement disponible.

Le Livret A : le socle historique

Créé en 1818, le Livret A demeure le placement favori des Français. Son rôle est de financer la construction de logements sociaux. Avec un plafond de versement fixé à 22 950 €, il offre une capacité de stockage de liquidités supérieure à celle du LDDS. Accessible dès la naissance, il constitue la base de toute stratégie d’épargne sans risque.

Le LDDS : l’épargne orientée vers la transition

Le LDDS, anciennement « Codevi », finance l’économie sociale et solidaire ainsi que la transition énergétique. Son plafond est limité à 12 000 €. Sa spécificité réside dans sa dimension citoyenne : il permet à l’épargnant de soutenir des projets à impact positif. C’est un outil adapté pour ceux qui souhaitent allier sécurité et utilité sociale.

Comparatif des livrets d’épargne réglementée

Ce tableau synthétise les différences et points communs entre ces deux solutions :

| Caractéristique | Livret A | LDDS |

|---|---|---|

| Plafond de versement | 22 950 € | 12 000 € |

| Taux d’intérêt annuel | 3 % (net) | 3 % (net) |

| Fiscalité | Exonération totale | Exonération totale |

| Disponibilité | Immédiate | Immédiate |

| Éligibilité | Toute personne physique | Majeurs (ou mineurs avec revenus) |

Stratégie d’épargne : priorités et usage

Le choix entre ces deux livrets dépend principalement de votre volume de liquidités. Puisque les rendements sont identiques, la sélection repose sur la flexibilité et l’organisation de votre patrimoine.

Pour débuter une épargne de sécurité, le Livret A est souvent privilégié grâce à son plafond plus élevé. Il permet de centraliser une somme importante sur un seul compte. Toutefois, ouvrir un LDDS en parallèle est une stratégie pertinente pour segmenter vos projets. Vous pouvez ainsi isoler un budget dédié à des travaux de rénovation ou à un projet personnel sans mélanger vos fonds de précaution.

Lorsque votre épargne atteint une étape charnière, le simple stockage sur livrets ne suffit plus à couvrir l’inflation. À ce stade, ces supports agissent comme des vases communicants. L’objectif est de maintenir une poche de sécurité, généralement estimée à 3 ou 6 mois de salaire, avant d’orienter le surplus vers des placements plus dynamiques, comme l’assurance-vie ou le PEA.

Optimiser les intérêts avec la règle des quinzaines

Le calcul des intérêts suit la règle des quinzaines. Les fonds déposés produisent des intérêts à partir du 1er ou du 16 du mois suivant le dépôt. À l’inverse, un retrait juste avant ces dates annule les intérêts de la quinzaine en cours. Pour maximiser vos gains, effectuez vos versements le 30 ou le 15 du mois, et privilégiez vos retraits le 1er ou le 16.

Que faire une fois les plafonds atteints ?

Une fois le cumul de 34 950 € atteint, hors intérêts capitalisés, d’autres solutions s’offrent à vous pour faire fructifier votre épargne.

Le Livret d’Épargne Populaire (LEP)

Si vos revenus respectent les plafonds fixés, le LEP est le placement le plus avantageux. Son taux est systématiquement supérieur à celui du Livret A et du LDDS. Avant de saturer vos livrets classiques, vérifiez votre éligibilité au LEP, car il constitue la priorité absolue pour placer jusqu’à 10 000 € avec un rendement optimal.

Les livrets bancaires fiscalisés

Les banques proposent des livrets « maison » une fois les enveloppes réglementées pleines. Attention, les intérêts de ces comptes sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Le taux brut affiché doit donc être recalculé en net pour une comparaison réelle. Ces supports sont principalement intéressants lors de périodes de taux promotionnels pour des placements de courte durée.

Sécurité et garantie des dépôts

Le Livret A et le LDDS sont des placements à capital garanti. En plus de la garantie de l’État, vos dépôts sont protégés par le Fonds de Garantie des Dépôts et de Résolution (FGDR). En cas de défaillance de votre établissement bancaire, l’indemnisation est assurée jusqu’à 100 000 € par client et par banque, dans un délai de 7 jours ouvrables. Cette protection fait de ces livrets les piliers d’une gestion de patrimoine prudente et sereine.

En résumé, le Livret A et le LDDS ne sont pas concurrents mais complémentaires. Le premier offre une capacité de stockage élevée, tandis que le second permet une approche plus ciblée de l’épargne. L’enjeu est de maintenir un équilibre entre liquidité immédiate et recherche de performance sur d’autres supports financiers une fois ces enveloppes de sécurité remplies.

Articles qui pourraient vous intéresser :

Prélèvements sociaux sur revenus fonciers : 17,2 % de taxe et le réflexe 6DE

Prélèvements sociaux sur revenus fonciers : 17,2 % de taxe et le réflexe 6DE

Comptabiliser une cession d’immobilisation : 3 étapes clés et le compte qui change tout

Comptabiliser une cession d’immobilisation : 3 étapes clés et le compte qui change tout

Trésorerie d’entreprise : définition, calcul et 3 leviers pour sécuriser vos liquidités

Trésorerie d’entreprise : définition, calcul et 3 leviers pour sécuriser vos liquidités

Capacité financière transport : montants obligatoires et calcul par type de véhicule

Capacité financière transport : montants obligatoires et calcul par type de véhicule