Dans le pilotage quotidien d’une entreprise, les charges d’exploitation sont le moteur de l’activité. Elles regroupent l’ensemble des dépenses nécessaires au fonctionnement récurrent de la structure, qu’il s’agisse de produire des biens ou de fournir des services. Comprendre leur nature et leur poids est indispensable pour tout dirigeant souhaitant évaluer la performance réelle de son modèle économique, indépendamment de sa politique de financement ou des aléas exceptionnels.

Qu’est-ce qu’une charge d’exploitation en comptabilité ?

Une charge d’exploitation est une dépense consommée par l’entreprise pour réaliser son objet social. Contrairement aux investissements inscrits à l’actif du bilan et amortis sur plusieurs années, les charges d’exploitation sont intégralement déduites du résultat de l’exercice au cours duquel elles interviennent. Elles reflètent le coût de fonctionnement de l’organisation.

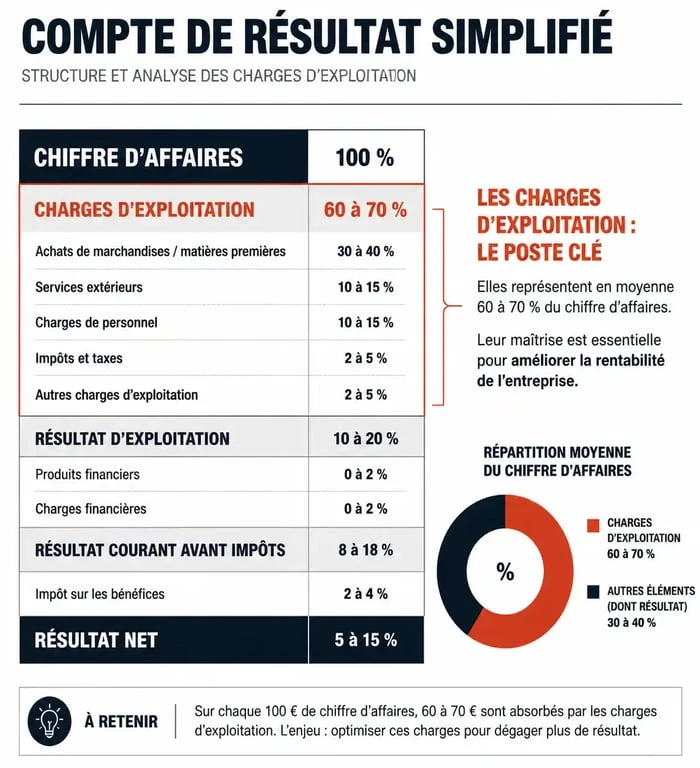

Sur le plan comptable, elles sont regroupées dans la classe 6 du Plan Comptable Général (PCG). On y retrouve les achats de matières premières, les frais généraux, les salaires et les impôts liés à la production. Leur analyse permet de calculer le résultat d’exploitation, indicateur phare de la viabilité d’un projet entrepreneurial.

La distinction avec les charges financières et exceptionnelles

Pour une lecture claire du compte de résultat, il est nécessaire de ne pas confondre l’exploitation avec les autres flux. Les charges financières concernent le coût de la dette, comme les intérêts d’emprunt ou les agios. Les charges exceptionnelles regroupent des événements rares et non récurrents, tels qu’une amende fiscale ou une rupture conventionnelle isolée.

Isoler les charges d’exploitation permet de mesurer si l’entreprise dégage un bénéfice par sa seule activité métier. Une société peut avoir un résultat net négatif à cause d’un endettement lourd, tout en étant rentable sur le plan opérationnel grâce à une maîtrise rigoureuse de ses charges d’exploitation.

Typologie et exemples concrets de charges d’exploitation

Les charges d’exploitation se divisent en plusieurs catégories, chacune ayant un impact différent sur la flexibilité de l’entreprise. On distingue les charges externes, les charges de personnel et les dotations aux amortissements.

Les achats et charges externes (comptes 60 à 62)

Cette catégorie est souvent la plus volumineuse pour les entreprises commerciales ou industrielles. Elle comprend :

Les achats de marchandises et de matières premières : ce qui est directement transformé ou revendu. Les services extérieurs : loyers immobiliers, primes d’assurance, entretien et réparations. Les frais généraux : honoraires de l’expert-comptable, frais d’avocat, abonnements téléphoniques, électricité et fournitures de bureau.

Les charges de personnel et impôts (comptes 63 et 64)

Pour les entreprises de services, ce poste représente la dépense principale. Il inclut les salaires bruts versés aux employés ainsi que l’ensemble des cotisations sociales (URSSAF, retraite, prévoyance). Les impôts et taxes liés à l’activité, comme la CFE ou la taxe d’apprentissage, font également partie intégrante de l’exploitation.

Les dotations aux amortissements (compte 68)

Bien qu’elles ne correspondent pas à une sortie d’argent immédiate, les dotations aux amortissements sont des charges d’exploitation. Elles constatent l’usure du matériel et des infrastructures nécessaires à la production. C’est une méthode comptable pour anticiper le renouvellement de l’outil de travail.

| Catégorie | Exemple de dépense | Type de flux |

|---|---|---|

| Approvisionnements | Matières premières, emballages | Décaissé (variable) |

| Services extérieurs | Loyer, assurance, publicité | Décaissé (souvent fixe) |

| Personnel | Salaires et cotisations sociales | Décaissé (fixe/variable) |

| Amortissements | Usure des machines, véhicules | Non décaissé (calculé) |

Analyser et optimiser ses charges pour gagner en agilité

Le pilotage des charges d’exploitation consiste à optimiser le rapport entre la dépense et la valeur générée. Une analyse fine permet de détecter des leviers de croissance souvent ignorés.

Le gestionnaire doit savoir identifier les dépenses superflues tout en préservant le cœur de l’activité. Une coupe trop franche dans les budgets de maintenance ou de formation peut fragiliser l’entreprise. L’enjeu est de s’assurer que chaque euro dépensé contribue à l’efficacité opérationnelle.

Fixité vs Variabilité : le point mort

Pour analyser ses charges, il est utile de les classer selon leur comportement face au chiffre d’affaires. Les charges variables, comme les achats de matières, augmentent proportionnellement aux ventes. Les charges fixes, comme les loyers ou les abonnements, restent stables quel que soit le niveau d’activité. Plus la part de charges fixes est élevée, plus le risque est grand en cas de baisse d’activité, car le seuil de rentabilité est plus difficile à atteindre.

Le rôle du résultat d’exploitation (REX)

Le REX est le solde obtenu après avoir soustrait toutes les charges d’exploitation du chiffre d’affaires. C’est l’indicateur le plus pur de la performance. S’il est positif, le modèle économique est viable. S’il est négatif, l’entreprise perd de l’argent sur son cœur de métier, imposant une révision urgente de la structure des coûts ou une augmentation des prix de vente.

Spécificités sectorielles : du tertiaire au bâtiment

La notion de charge d’exploitation prend des nuances techniques selon les secteurs d’activité. Si elle reste une dépense de classe 6 en comptabilité générale, certains domaines y intègrent des normes spécifiques.

Le cas particulier du bâtiment et du génie civil

Dans le secteur de la construction, le terme désigne parfois les poids et pressions que doit supporter une structure, selon les normes Eurocode 1. Ici, la charge d’exploitation correspond au poids des personnes, des meubles et des équipements circulant dans le bâtiment. Bien que ce soit une notion physique, elle rejoint le business plan : les choix techniques pour supporter ces charges impactent directement les charges d’exploitation comptables, notamment via le coût des matériaux et la maintenance.

L’industrie et la gestion des stocks

Pour un industriel, la variation de stock est une composante majeure des charges d’exploitation. Si l’entreprise produit sans vendre, son stock augmente. Comptablement, cette hausse vient annuler une partie des charges d’achat pour ne pas fausser le résultat de l’année. À l’inverse, puiser dans ses stocks augmente les charges d’exploitation de l’exercice en cours.

Maîtriser ses charges d’exploitation demande une vigilance constante. Entre la rigueur des écritures comptables et la réalité du terrain, le dirigeant doit identifier les zones de gaspillage sans jamais compromettre la qualité de sa production ou le bien-être de ses équipes.

Articles qui pourraient vous intéresser :

TVA sur immobilisations : seuil de 500 €, conditions de déduction et obligations comptables

TVA sur immobilisations : seuil de 500 €, conditions de déduction et obligations comptables

Trésorerie d’entreprise : définition, calcul et 3 leviers pour sécuriser vos liquidités

Trésorerie d’entreprise : définition, calcul et 3 leviers pour sécuriser vos liquidités

Intérêt couru non échu : la méthode de calcul et comptabilisation pour une clôture fiable

Intérêt couru non échu : la méthode de calcul et comptabilisation pour une clôture fiable

Capacité financière transport : montants obligatoires et calcul par type de véhicule

Capacité financière transport : montants obligatoires et calcul par type de véhicule