Obtenir un rendement à deux chiffres sur son épargne est l’objectif de nombreux investisseurs. Avec une inflation qui pèse sur le pouvoir d’achat, les livrets réglementés et les fonds en euros ne suffisent plus à valoriser un patrimoine sur le long terme. Viser un placement à 10 % par an demande une stratégie précise, une compréhension fine des marchés et une acceptation rigoureuse du risque.

La réalité des rendements à deux chiffres : quels actifs visent le 10 % ?

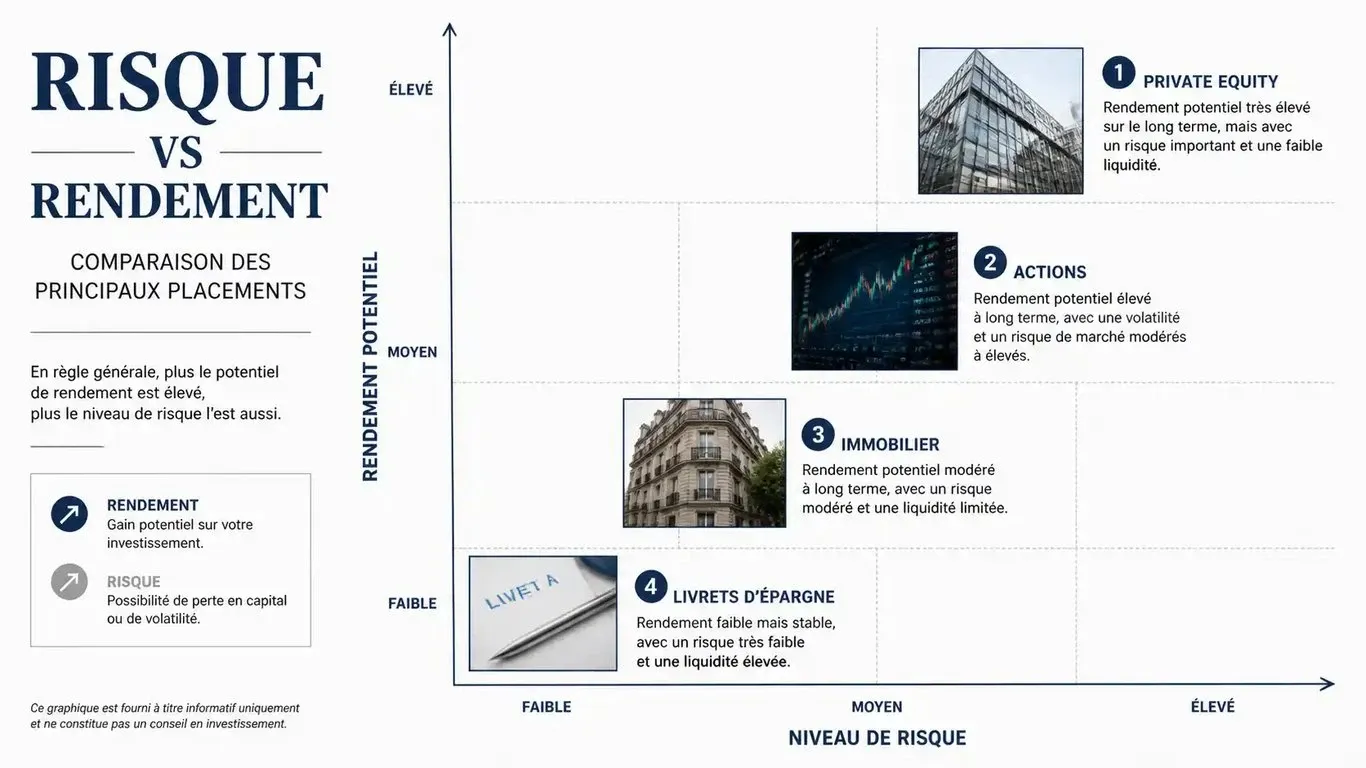

Un rendement de 10 % ne se trouve jamais sur des produits à capital garanti. Pour atteindre cette performance, l’investisseur doit se tourner vers des actifs de croissance ou alternatifs. Historiquement, certaines classes d’actifs ont démontré leur capacité à franchir cette barre symbolique sur des périodes de détention longues.

Le Private Equity : la performance du non-coté

Le capital-investissement, ou Private Equity, consiste à investir dans le capital de sociétés non cotées. Selon les données de France Invest, ce secteur a affiché un rendement moyen annuel de 13,3 % sur 10 ans. Il repose sur la création de valeur directe au sein des entreprises, qu’il s’agisse de restructurations ou de développement international.

Cette performance implique une contrainte majeure : la liquidité. Les fonds sont généralement bloqués pour une durée de 8 à 10 ans. C’est un placement de conviction qui nécessite de ne pas avoir besoin de son capital à court terme.

Les actions cotées : la prime au risque historique

Investir en bourse reste le levier le plus accessible pour viser 10 % par an. L’étude de l’Institut de l’Épargne Immobilière et Foncière (IEIF) indique que sur 40 ans, les actions ont affiché un Taux de Rendement Interne (TRI) de 15,1 %. Sur des périodes de 15 ou 20 ans, la performance oscille souvent entre 7 % et 11 % selon les zones géographiques, avec une surperformance historique du S&P 500 américain.

Le compromis rendement/risque : pourquoi le 10 % n’est jamais gratuit

En finance, le couple rendement/risque est une règle immuable. Espérer 10 % implique d’accepter une volatilité importante. Votre capital peut perdre 20 % de sa valeur en quelques mois avant de rebondir. Sans cette acceptation psychologique, l’investisseur risque de vendre au pire moment, transformant une perte latente en perte réelle.

| Type de placement | Objectif de rendement | Niveau de risque | Disponibilité des fonds |

|---|---|---|---|

| Livret A / Fonds Euros | 2 % à 4 % | Nul à très faible | Immédiate |

| SCPI / Immobilier | 4 % à 6 % | Modéré | Moyen terme |

| Actions (Bourse) | 7 % à 10 % + | Élevé | Immédiate |

| Private Equity | 10 % à 14 % | Très élevé | Bloqué (8-10 ans) |

L’importance de la diversification pour lisser la volatilité

Pour atteindre un objectif global de 10 % par an, il n’est pas nécessaire de placer 100 % de son argent sur des actifs risqués. Une stratégie de diversification est efficace : une poche sécurisée pour la sérénité et une poche dynamique pour booster la performance globale. C’est le mélange de ces actifs qui permet de s’approcher de la cible tout en limitant l’impact d’un krach sectoriel.

De nombreux investisseurs se laissent séduire par des rendements affichés sans comprendre la mécanique des flux financiers. L’analyse du flux de trésorerie et de la récurrence des revenus différencie un placement spéculatif d’un investissement structuré. Un rendement de 10 % issu d’un dividende d’entreprise solide est plus pérenne qu’une plus-value espérée sur une cryptomonnaie volatile. Comprendre l’origine de la performance est le meilleur rempart contre les désillusions.

Les produits structurés : une alternative de milieu de terrain

Les produits structurés sont souvent proposés pour ceux qui cherchent du rendement sans l’exposition directe de la bourse. Ces produits combinent une composante obligataire pour la protection et une composante optionnelle pour la performance.

Le fonctionnement des coupons

Un produit structuré peut proposer un coupon de 8 % ou 10 % par an, à condition qu’un indice de référence ne baisse pas en dessous d’un certain seuil à une date donnée. Si l’indice est stable ou en hausse, l’investisseur perçoit son rendement. Si l’indice baisse modérément, le capital peut rester protégé jusqu’à une barrière définie, souvent située entre -30 % et -50 %.

Les limites à connaître

Ces produits comportent des frais de gestion et un risque de perte en capital si la baisse de l’indice dépasse la barrière de protection. De plus, ils sont souvent assortis d’un effet de rappel : si le marché performe très bien dès la première année, le produit s’arrête. Vous récupérez votre mise et vos intérêts, mais vous ne profitez plus de la hausse continue du marché les années suivantes.

Crowdfunding immobilier : le rendement par la dette

Le financement participatif immobilier permet de prêter de l’argent à des promoteurs pour des opérations de construction ou de rénovation. En échange, l’investisseur reçoit des intérêts, souvent compris entre 8 % et 12 % par an.

Un horizon de temps court

Contrairement au Private Equity, le crowdfunding immobilier se projette sur des durées courtes, généralement de 12 à 36 mois. C’est un outil pour dynamiser une épargne dont on n’a pas besoin immédiatement, mais que l’on souhaite récupérer rapidement.

Les points de vigilance sur le secteur

Le risque principal est le retard de livraison ou la faillite du promoteur. Avec la hausse des taux d’intérêt et le ralentissement du marché immobilier, la sélection des dossiers est primordiale. Il est nécessaire de vérifier le taux de pré-commercialisation des projets et la santé financière de l’opérateur avant d’engager ses fonds.

Comment construire son portefeuille pour viser 10 % ?

Passer de la théorie à la pratique demande de la méthode. On ne cherche pas le placement miracle, mais une combinaison intelligente de supports.

Assainissez vos bases avant de viser 10 % en vous assurant de disposer d’une épargne de précaution sur des livrets liquides. Définissez votre horizon, car un rendement de 10 % ne se juge pas sur 6 mois ; prévoyez au minimum 5 à 8 ans. Sélectionnez les enveloppes fiscales adaptées comme le PEA pour la bourse, l’assurance-vie ou le PER pour les produits structurés et le Private Equity, afin de limiter l’impact de la fiscalité. Enfin, automatisez et diversifiez en utilisant l’investissement programmé pour lisser votre prix d’entrée et ne misez jamais plus de 5 % à 10 % de votre capital sur un seul projet ou une seule entreprise.

Obtenir 10 % par an est un objectif réaliste pour qui accepte de sortir des sentiers battus bancaires. Cela demande de la patience, une surveillance régulière de ses lignes d’investissement et la capacité à rester froid face aux fluctuations inévitables des marchés financiers.

Articles qui pourraient vous intéresser :

1% logement : les 3 conditions pour savoir si votre employeur cotise

1% logement : les 3 conditions pour savoir si votre employeur cotise

Compte comptable prestation de service : 706, 604 ou 611, comment choisir le bon code ?

Compte comptable prestation de service : 706, 604 ou 611, comment choisir le bon code ?

Donation en nue-propriété après 70 ans : comment optimiser votre transmission fiscale

Donation en nue-propriété après 70 ans : comment optimiser votre transmission fiscale

Fiscalité marchand de biens : 3 critères pour éviter la requalification et optimiser vos marges

Fiscalité marchand de biens : 3 critères pour éviter la requalification et optimiser vos marges