La gestion d’un patrimoine immobilier au sein d’une même lignée est un exercice complexe. Entre la protection des proches et l’optimisation d’une fiscalité successorale lourde, les outils classiques atteignent rapidement leurs limites. La SCI familiale, lorsqu’elle est couplée à l’investissement en SCPI (Société Civile de Placement Immobilier), transforme la pierre physique en un actif financier fluide et partageable. Ce montage permet de contourner les blocages de l’indivision tout en préparant la transmission du capital aux générations futures.

Pourquoi privilégier la SCI familiale pour structurer son patrimoine ?

La Société Civile Immobilière (SCI) familiale est une personne morale dont le capital est détenu par les membres d’une même famille, jusqu’au 4e degré de parenté. Contrairement à la détention en direct, la SCI offre un cadre contractuel rigoureux qui protège le patrimoine contre les aléas de la vie et les mésententes entre héritiers.

Sortir du piège de l’indivision

L’indivision est le régime par défaut lors d’une succession, mais elle reste précaire. La loi stipule que nul ne peut être contraint à demeurer dans l’indivision. Si un héritier souhaite vendre sa part, il peut provoquer la vente forcée du bien. Dans une SCI, les associés détiennent des parts sociales et non une quote-part directe sur l’immeuble. Les statuts définissent les règles de sortie, ce qui empêche un membre isolé de mettre en péril l’intégrité du patrimoine familial.

Une gestion centralisée et simplifiée

La SCI permet de nommer un gérant, souvent l’un des parents, qui dispose de pouvoirs étendus pour administrer les biens : travaux, mise en location, paiement des charges. Cette organisation évite la paralysie décisionnelle propre à l’indivision, où chaque décision importante nécessite souvent l’unanimité ou une majorité qualifiée difficile à obtenir.

L’intégration des SCPI dans une SCI familiale : une synergie stratégique

Si la SCI est traditionnellement utilisée pour détenir des appartements locatifs, y intégrer des SCPI apporte une diversification et une simplicité accrues. On parle alors de pierre-papier logée dans une enveloppe familiale.

Investir dans des SCPI via une SCI permet d’effacer les contraintes de la gestion locative directe comme la recherche de locataires ou les travaux. La société perçoit des dividendes au prorata de ses investissements, redistribués aux associés ou réinvestis. Chaque membre de la famille participe aux choix d’allocations sectorielles ou géographiques. Cette approche transforme le patrimoine en un outil pédagogique : les enfants apprennent la gestion financière et la vision de long terme, assurant la pérennité du capital sans subir les lourdeurs opérationnelles de l’immobilier physique.

La liquidité des parts sociales facilitée

L’un des freins majeurs de l’immobilier est son manque de liquidité. En logeant des SCPI dans une SCI, on gagne en souplesse. Il est complexe de vendre une chambre d’un appartement pour obtenir des liquidités, mais il est simple pour la SCI de racheter ou de céder des parts de SCPI. Cela permet d’ajuster la trésorerie de la structure familiale sans se séparer d’un actif immobilier entier.

Optimisation fiscale et transmission : les leviers de la SCI

L’aspect fiscal est un moteur principal de la création d’une SCI familiale. Elle offre des outils de transmission bien plus puissants que la détention en nom propre.

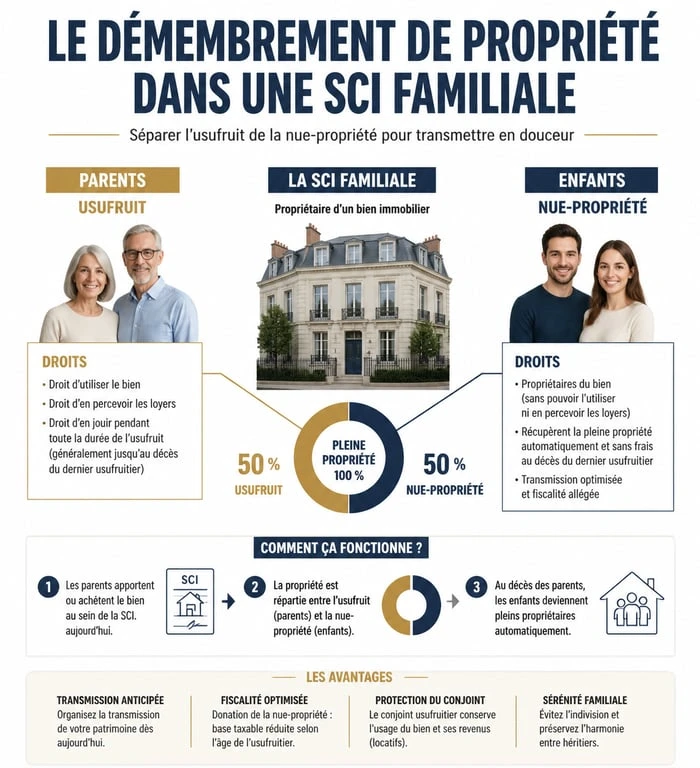

Le démembrement de propriété : un outil puissant

Une stratégie courante consiste à démembrer les parts de la SCI. Les parents conservent l’usufruit, c’est-à-dire le droit de percevoir les revenus ou d’occuper les biens, et transmettent la nue-propriété aux enfants. Au décès des parents, les enfants récupèrent la pleine propriété des parts sans taxation supplémentaire. La valeur de la nue-propriété étant calculée selon un barème fiscal lié à l’âge de l’usufruitier, plus la transmission est anticipée, plus l’économie de droits de succession est importante.

Utiliser l’abattement des 100 000 euros

Chaque parent peut donner jusqu’à 100 000 € par enfant tous les 15 ans sans payer de droits de donation. En transmettant des parts de SCI plutôt qu’un immeuble entier, il est possible de calibrer précisément le montant donné pour qu’il corresponde au plafond de l’abattement. C’est une méthode de transmission progressive très efficace pour vider la base taxable de la succession future.

L’avantage du passif social

Lorsqu’une SCI achète un bien ou des parts de SCPI via un emprunt, la valeur des parts sociales est calculée nette de dette. Si la SCI détient un patrimoine de 1 000 000 € mais a un crédit de 600 000 €, la valeur transmise n’est que de 400 000 €. Cela permet de transmettre une part plus importante du patrimoine tout en respectant les plafonds des abattements fiscaux.

Comment créer et piloter sa SCI familiale ?

La mise en place d’une SCI demande de la rigueur et le respect de plusieurs étapes administratives.

| Étape | Action principale | Point de vigilance |

|---|---|---|

| Rédaction des statuts | Définir l’objet social et les règles de vote. | Prévoir des clauses d’agrément pour contrôler l’entrée de tiers. |

| Apports au capital | Dépôt du capital social (numéraire ou immobilier). | Attention aux plus-values en cas d’apport d’un immeuble existant. |

| Immatriculation | Enregistrement au Greffe et publication au JAL. | Vérifier la cohérence du siège social. |

| Vie sociale | Tenue d’une assemblée générale annuelle. | Indispensable pour éviter la qualification de SCI fictive. |

Le choix du régime fiscal : IR ou IS ?

C’est une décision cruciale. Par défaut, la SCI est transparente et soumise à l’Impôt sur le Revenu (IR). Les bénéfices sont imposés entre les mains des associés selon leur tranche marginale d’imposition. C’est souvent avantageux pour la détention de la résidence secondaire ou si les revenus globaux des associés sont faibles.

L’option pour l’Impôt sur les Sociétés (IS) permet d’amortir comptablement le bien immobilier ou les parts de SCPI, ce qui réduit le bénéfice imposable à court terme. En revanche, lors de la revente, la fiscalité sur la plus-value est généralement plus lourde. Le choix dépend donc de l’objectif final : revenus immédiats ou capitalisation à long terme.

Les erreurs à éviter pour protéger la structure familiale

La SCI familiale peut devenir problématique si elle est mal gérée. La plus grande erreur est de négliger le formalisme juridique. Une SCI sans comptabilité propre, sans compte bancaire dédié et sans réunions d’associés risque d’être requalifiée en société fictive par l’administration fiscale. Dans ce cas, les avantages fiscaux sont annulés avec des pénalités sévères.

Il est essentiel de bien réfléchir à la clause d’agrément. Sans elle, un associé pourrait vendre ses parts à une personne extérieure à la famille, brisant l’unité du projet. Enfin, les associés d’une SCI ont une responsabilité indéfinie sur les dettes sociales. Bien que cette responsabilité soit subsidiaire, elle impose une gestion prudente de l’endettement.

La SCI familiale, particulièrement lorsqu’elle intègre des actifs diversifiés comme les SCPI, est un outil de transmission d’une efficacité redoutable. Elle transforme l’immobilier en un projet collectif structuré, capable de traverser les générations tout en minimisant les frottements fiscaux et relationnels.

- Temps partiel dans le privé : surcotiser pour valider 4 trimestres sans rogner sa pension - 16 juillet 2026

- Merchandising : définition simple, 3 types et techniques qui déclenchent l’achat en magasin - 16 juillet 2026

- Vérifier un SIRET sans se tromper, c’est croiser l’INSEE, le Kbis et le statut de l’entreprise - 16 juillet 2026

Articles qui pourraient vous intéresser :

Expert-comptable SASU : 800 € à 1500 € par an pour sécuriser votre gestion et optimiser vos impôts

Expert-comptable SASU : 800 € à 1500 € par an pour sécuriser votre gestion et optimiser vos impôts

Investir dans une montre de luxe : 5 critères pour transformer votre passion en actif financier

Investir dans une montre de luxe : 5 critères pour transformer votre passion en actif financier

TJM chef de projet : comment fixer votre tarif entre 400 € et 1200 € pour maximiser vos revenus

TJM chef de projet : comment fixer votre tarif entre 400 € et 1200 € pour maximiser vos revenus

Classement des cabinets de gestion de patrimoine : 4 critères pour identifier les vrais indépendants

Classement des cabinets de gestion de patrimoine : 4 critères pour identifier les vrais indépendants