Objectif rentier : 4 leviers concrets pour quitter le salariat

L’indépendance financière n’est plus réservée à une élite héritière. Devenir rentier repose sur une mécanique mathématique simple : générer des revenus passifs supérieurs à ses dépenses courantes. Que vous visiez le mouvement FIRE (Financial Independence, Retire Early) ou une simple sécurité patrimoniale, la transition du salariat vers la rente exige une stratégie de déploiement de capital rigoureuse. Il ne s’agit pas de spéculer, mais de bâtir une machine à cash-flow capable de fonctionner sans votre intervention quotidienne.

Calculer son point de bascule : le capital nécessaire à la liberté

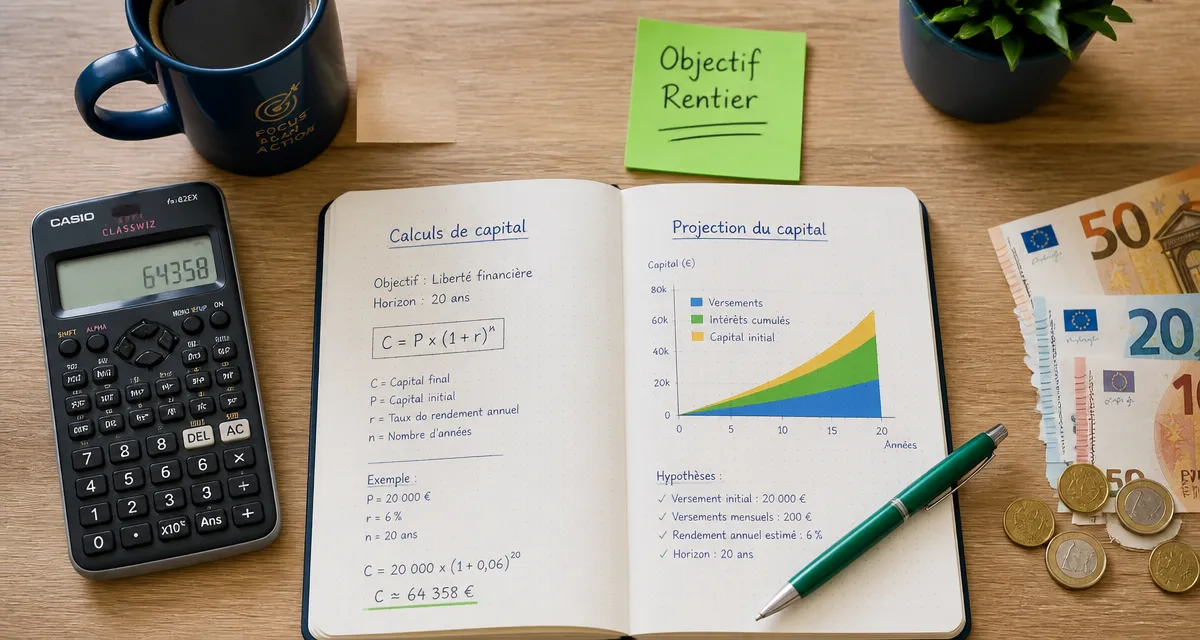

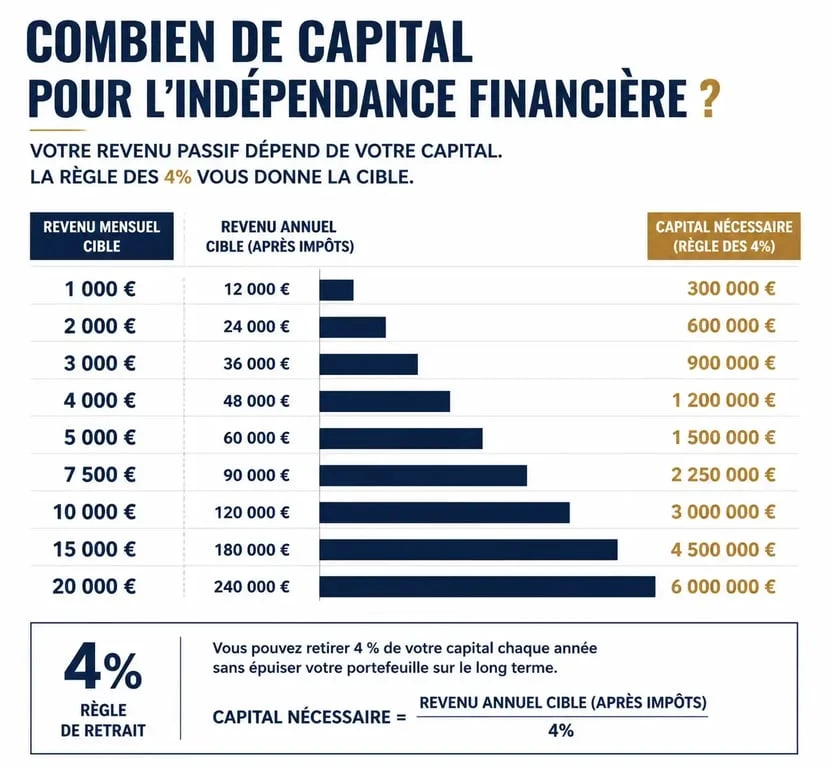

La première erreur est de naviguer à vue. Pour devenir rentier, vous devez définir votre chiffre de liberté. Ce montant correspond au capital total requis pour que les intérêts ou les loyers perçus couvrent l’intégralité de vos charges annuelles. La méthode la plus utilisée est la règle des 4 %, issue de la Trinity Study, qui suggère que vous pouvez retirer 4 % de votre capital chaque année sans l’épuiser, tout en absorbant l’inflation.

Si vos besoins annuels s’élèvent à 30 000 €, vous avez besoin d’un capital de 750 000 € placé à un rendement net de 4 %. Toutefois, cette règle demande une adaptation à la fiscalité française. Entre les prélèvements sociaux et l’impôt sur le revenu, le rendement brut doit souvent atteindre 6 % pour offrir une sécurité réelle. Voici les besoins en capital selon vos objectifs de revenus mensuels :

| Revenu mensuel souhaité (net) | Capital requis (4% net) | Capital requis (6% net) |

|---|---|---|

| 1 500 € | 450 000 € | 300 000 € |

| 2 500 € | 750 000 € | 500 000 € |

| 4 000 € | 1 200 000 € | 800 000 € |

L’immobilier locatif : l’effet de levier comme accélérateur

L’immobilier reste le pilier central de l’objectif rentier en France, grâce à l’effet de levier bancaire. C’est le seul actif que vous pouvez acquérir avec l’argent de la banque pour générer des revenus immédiats. Pour réussir, votre stratégie doit passer d’une logique patrimoniale à une logique de rendement axée sur un cash-flow positif.

Le choix du régime fiscal : l’arme secrète du rentier

Investir en nom propre au régime foncier classique est souvent une erreur fiscale pour qui veut devenir rentier rapidement. La pression fiscale peut engloutir la moitié de vos revenus locatifs. Le passage au statut de LMNP (Loueur en Meublé Non Professionnel) permet, grâce à l’amortissement comptable du bien, de percevoir des loyers quasiment nets d’impôts pendant une décennie ou plus. Cette optimisation transforme un investissement classique en une véritable machine à rente.

La diversification via les SCPI

Pour ceux qui souhaitent éviter la gestion locative ou les travaux, la SCPI (Société Civile de Placement Immobilier) est une alternative efficace. Vous achetez des parts d’un parc immobilier professionnel comme des bureaux ou des commerces et percevez des dividendes trimestriels. L’avantage majeur réside dans la mutualisation du risque : le départ d’un locataire n’impacte que marginalement votre rendement global.

La Bourse et les dividendes : automatiser la croissance

Si l’immobilier demande du temps, la bourse offre une passivité totale. Deux stratégies dominent : l’investissement dans des actions à dividendes croissants, appelées Dividend Aristocrats, et l’investissement indiciel via les ETF.

Le succès en bourse repose sur la patience et la compréhension de la structure des marchés. Imaginez votre portefeuille comme une maille serrée où chaque fil représente une classe d’actifs ou un secteur géographique. Si un fil se détend lors d’une crise, la structure globale reste solide car elle est soutenue par l’ensemble des autres connexions. Cette approche par maillage permet de ne pas dépendre d’un seul titre, mais de la solidité intrinsèque de l’économie mondiale. En entrecroisant des ETF World avec des obligations ou des actifs décorrélés, vous créez une protection naturelle contre la volatilité, assurant la pérennité de votre rente sur le long terme.

Les ETF : la simplicité au service de la performance

Un ETF reproduit la performance d’un indice comme le CAC 40 ou le S&P 500. Les frais sont minimes, souvent inférieurs à 0,3 % par an. Pour un objectif de rente, un ETF World permet de s’exposer aux 1 500 plus grandes entreprises mondiales en un seul clic, garantissant une diversification instantanée.

La stratégie « Yield » pour des revenus immédiats

Certains investisseurs ciblent des entreprises qui reversent une part importante de leurs bénéfices sous forme de dividendes. Des sociétés comme TotalEnergies, Air Liquide ou Sanofi sont réputées pour la régularité de leurs versements. L’objectif est de se constituer un portefeuille dont le rendement couvre vos frais de vie, sans jamais avoir à vendre vos actions.

Sécuriser son parcours : fiscalité et protection du capital

Atteindre l’indépendance financière est une chose, la conserver en est une autre. La fiscalité française est mouvante et un changement de loi peut impacter votre stratégie. Il est donc nécessaire d’envelopper vos investissements dans les bons réceptacles fiscaux.

L’assurance-vie et le PEA : les deux piliers

Le PEA (Plan d’Épargne en Actions) est l’outil indispensable pour tout résident fiscal français. Après 5 ans, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restent dus. L’assurance-vie, quant à elle, permet de loger des fonds en euros sécurisés et des unités de compte diversifiées tout en offrant un cadre successoral avantageux. Un futur rentier doit alimenter ces deux enveloppes le plus tôt possible pour prendre date fiscalement.

Le PER pour optimiser sa phase d’épargne

Le PER (Plan d’Épargne Retraite) permet de déduire les versements de son revenu imposable. Pour un investisseur fortement imposé, c’est un levier puissant : l’économie d’impôt immédiate peut être réinvestie dans d’autres actifs, accélérant ainsi la constitution du capital global. Notez toutefois que le capital est bloqué jusqu’à la retraite, sauf cas de déblocage anticipé comme l’achat de la résidence principale.

Les 3 étapes pour passer à l’action dès aujourd’hui

Auditez d’abord vos finances en listant vos dépenses incompressibles pour identifier votre capacité d’épargne mensuelle. Devenir rentier commence par une gestion rigoureuse de son budget. Automatisez ensuite votre investissement en mettant en place des virements automatiques vers votre PEA ou votre assurance-vie dès le lendemain du versement de votre salaire. Enfin, formez-vous en continu. Le monde de la finance évolue et comprendre les mécanismes des intérêts composés ainsi que les subtilités de la fiscalité reste le meilleur investissement que vous puissiez faire.

L’objectif rentier n’est pas une destination atteinte par chance, mais le résultat d’une série de décisions logiques et répétées. En combinant l’effet de levier de l’immobilier, la croissance passive de la bourse et une optimisation fiscale rigoureuse, vous réduisez progressivement votre dépendance au travail salarié jusqu’au jour où celui-ci devient une option, et non plus une obligation.

Articles qui pourraient vous intéresser :

Expert-comptable SASU : 800 € à 1500 € par an pour sécuriser votre gestion et optimiser vos impôts

Expert-comptable SASU : 800 € à 1500 € par an pour sécuriser votre gestion et optimiser vos impôts

TJM chef de projet : comment fixer votre tarif entre 400 € et 1200 € pour maximiser vos revenus

TJM chef de projet : comment fixer votre tarif entre 400 € et 1200 € pour maximiser vos revenus

Compte produits exceptionnels : 771, 775 et réflexes pour sécuriser votre bilan

Compte produits exceptionnels : 771, 775 et réflexes pour sécuriser votre bilan

Classement des cabinets de gestion de patrimoine : 4 critères pour identifier les vrais indépendants

Classement des cabinets de gestion de patrimoine : 4 critères pour identifier les vrais indépendants