Compte 6211 : maîtriser la comptabilisation de l’intérim et ses écritures clés

Le recours au travail temporaire est un levier de flexibilité pour les entreprises face aux pics d’activité ou aux absences imprévues. La gestion administrative de ces missions dépasse la simple signature du contrat de mise à disposition. Sur le plan comptable, les factures émises par les agences d’intérim répondent à des règles de classification précises. Contrairement aux salaires classiques, ces dépenses ne figurent pas dans les charges de personnel directes, mais s’inscrivent dans une catégorie spécifique du Plan Comptable Général (PCG).

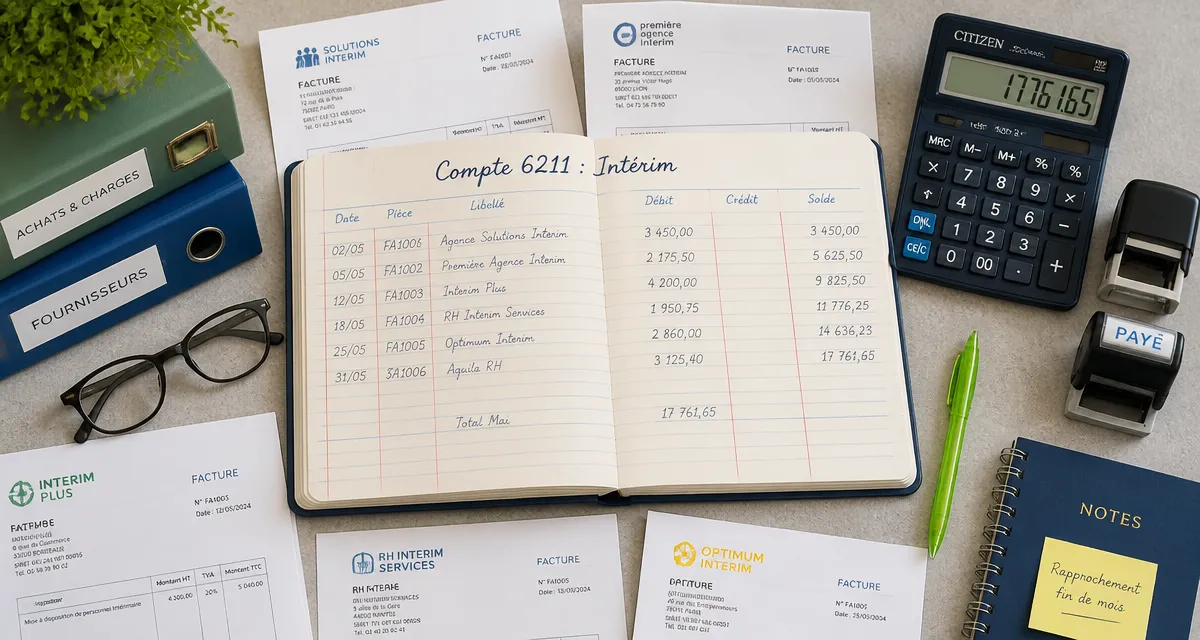

Le compte 6211 : pilier de la comptabilisation de l’intérim

Dans la nomenclature comptable française, le compte dédié au personnel intérimaire est le compte 6211. Il appartient à la classe 6, au sein du sous-groupe 62 « Autres services extérieurs ». Ce choix structurel indique que l’intérimaire n’est pas lié par un contrat de travail direct avec l’entreprise utilisatrice, mais par une prestation de service fournie par l’agence de travail temporaire.

Pourquoi isoler l’intérim dans le compte 6211 ?

L’utilisation du compte 6211 permet une analyse fine des coûts. En isolant ces charges, la direction financière distingue le coût de la masse salariale permanente des dépenses liées à la flexibilité opérationnelle. Cela facilite le retraitement des comptes lors de l’établissement des soldes intermédiaires de gestion (SIG), notamment pour le calcul de la valeur ajoutée, où l’intérim est souvent retraité comme une charge de personnel par les analystes externes pour comparer des entreprises aux modèles RH différents.

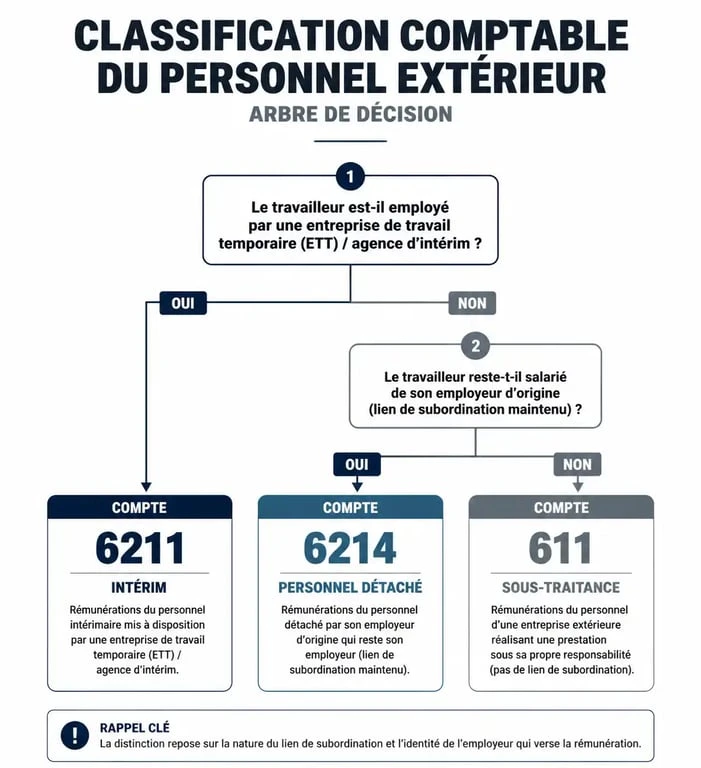

La distinction avec les autres comptes du personnel extérieur

Il est fréquent de confondre le compte 6211 avec d’autres comptes de la racine 621. La précision est nécessaire pour garantir la fiabilité des états financiers :

Le 6211 Personnel intérimaire est réservé aux factures des agences de travail temporaire (ETT). Le 6214 Personnel détaché ou prêté s’utilise lorsqu’une entreprise met à disposition son propre salarié, sans agence spécialisée. Enfin, le 611 Sous-traitance générale concerne la réalisation d’une tâche précise où le sous-traitant conserve son autonomie technique, contrairement à l’intérimaire qui est placé sous la subordination de l’entreprise utilisatrice.

Schéma d’écriture : enregistrer une facture d’intérim

L’enregistrement d’une facture d’agence d’intérim suit le principe de la comptabilité d’engagement. L’écriture reflète le montant HT de la prestation, la TVA associée et la dette envers le fournisseur.

L’écriture comptable type

Pour une facture de 1 000 € HT avec une TVA à 20 %, l’écriture se décompose comme suit :

| Numéro de compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|

| 6211 | Personnel intérimaire (HT) | 1 000 | |

| 44566 | TVA déductible sur autres biens et services | 200 | |

| 401 | Fournisseur (Agence d’intérim – TTC) | 1 200 |

Lors du règlement, l’entreprise solde la dette fournisseur en débitant le compte 401 par le crédit du compte de trésorerie (512 Banque).

Gestion de la TVA et frais annexes

La TVA sur les prestations d’intérim est déductible dès la facturation. Vérifiez toutefois si l’agence n’applique pas la TVA sur les encaissements, ce qui peut décaler le droit à déduction. Certains frais refacturés par l’agence, comme les déplacements ou repas de l’intérimaire, doivent être imputés au compte 6211 s’ils font partie intégrante du coût de la mise à disposition.

Impacts fiscaux et spécificités de gestion

Le compte 6211 joue un rôle dans la conformité fiscale et sociale. Une mauvaise affectation peut fausser le calcul de certaines taxes assises sur la masse salariale ou les services extérieurs.

Analyse de l’activité économique

Chaque facture d’intérim forme une empreinte de l’activité économique de l’entreprise. En analysant la récurrence des écritures au compte 6211, un expert-comptable identifie des besoins structurels. Si cette charge devient constante, elle suggère que le recours à la flexibilité pallie un sous-effectif permanent, ce qui peut alerter sur des risques de requalification de contrats ou des opportunités d’embauche en CDI.

Déductibilité et contrôle fiscal

Les charges enregistrées en 6211 sont déductibles du résultat imposable si elles sont engagées dans l’intérêt de l’entreprise et appuyées par des pièces justificatives. En cas de contrôle fiscal, l’administration vérifie la réalité de la mise à disposition. Conservez impérativement le contrat de mise à disposition et les relevés d’heures validés. Une absence de corrélation entre les heures facturées et l’activité réelle peut entraîner un rejet de la déductibilité.

Incidence sur la CVAE

Bien que l’intérim soit enregistré en charges externes, les rémunérations versées aux intérimaires influencent le calcul de certaines taxes. Pour le calcul de la valeur ajoutée servant de base à la CVAE, le compte 6211 est déduit, ce qui diminue la base imposable, contrairement aux salaires classiques enregistrés en compte 641.

Erreurs courantes et bonnes pratiques d’inventaire

La clôture de l’exercice comptable est une période critique où les erreurs d’imputation dans le compte 6211 peuvent fausser le bilan.

Les charges à payer (CAP) en fin d’exercice

Une erreur fréquente consiste à oublier de comptabiliser les missions d’intérim à cheval sur deux exercices. Si un intérimaire travaille du 20 décembre au 5 janvier, la part du coût correspondant aux jours de décembre doit être constatée au 31 décembre via une écriture de Facture Non Parvenue (FNP).

L’écriture de régularisation consiste à débiter le compte 6211 et le compte 44586 (TVA sur factures non parvenues), par le crédit du compte 4081 (Fournisseurs – Factures non parvenues).

Le suivi par compte auxiliaire

Pour les entreprises travaillant avec plusieurs agences, il est recommandé d’utiliser des comptes auxiliaires rattachés au compte 401. Cela permet de lettrer les paiements et d’éviter les doublons. Un suivi rigoureux permet également de négocier des remises de fin d’année (RFA) basées sur le volume annuel, comptabilisées au crédit du compte 609 ou 619.

Cohérence avec le registre du personnel

L’intérimaire doit figurer dans une section spécifique du registre unique du personnel. Le service comptable gagne à effectuer un rapprochement entre les factures imputées au compte 6211 et les entrées/sorties notées sur le registre. Cette double vérification sécurise l’entreprise face aux contrôles de l’URSSAF, qui s’assurent que le recours à l’intérim ne dissimule pas un travail dissimulé ou une fraude aux cotisations sociales.

Articles qui pourraient vous intéresser :

Salaire du photographe : 3 leviers pour faire passer vos revenus du simple au triple

Salaire du photographe : 3 leviers pour faire passer vos revenus du simple au triple

Cotisation 1% logement invisible sur votre fiche de paie : est-ce normal ou une anomalie ?

Cotisation 1% logement invisible sur votre fiche de paie : est-ce normal ou une anomalie ?

Graphiste freelance : 3 leviers pour transformer chaque candidature en mission signée

Graphiste freelance : 3 leviers pour transformer chaque candidature en mission signée

Métier de copywriter : 5 missions stratégiques pour transformer vos lecteurs en clients

Métier de copywriter : 5 missions stratégiques pour transformer vos lecteurs en clients