Rente viagère : comment optimiser votre fiscalité grâce aux abattements selon l’âge

La rente viagère constitue un complément de revenu sécurisant pour la retraite. Toutefois, une question préoccupe les bénéficiaires : quelle part de cette somme est réellement soumise à l’impôt après le passage de l’administration fiscale ? Contrairement aux salaires ou aux pensions classiques, la rente viagère bénéficie d’un régime d’imposition spécifique, souvent plus avantageux, mais dont les subtilités exigent une attention particulière lors de la déclaration de revenus.

Pour déterminer si votre rente viagère est déductible des impôts, ou plus précisément quelle fraction est exonérée, il faut identifier la nature de la rente perçue. Qu’elle provienne de la vente d’un bien immobilier ou d’un produit d’épargne comme le PER, la fiscalité dépend directement de votre âge au moment du premier versement. Voici les règles pour optimiser votre déclaration et protéger votre pouvoir d’achat.

La distinction fondamentale entre titre onéreux et titre gratuit

Avant tout calcul, il est impératif d’identifier la catégorie fiscale de votre rente. Toutes les rentes ne sont pas soumises aux mêmes règles, et cette étape est déterminante pour votre optimisation fiscale.

La rente viagère à titre onéreux (RVTO)

Il s'agit du cas le plus fréquent, notamment pour une vente immobilière en viager ou la sortie en rente d'un contrat d'assurance-vie. La rente est ici la contrepartie de l'aliénation d'un capital ou d'un bien. Le principe fiscal est simple : seule une fraction de la rente est imposable. Cette part est fixée définitivement selon l'âge du crédirentier lors du premier versement.

La rente viagère à titre gratuit (RVTG)

À l'inverse, la rente à titre gratuit provient généralement d'une donation ou d'un testament, sans contrepartie financière de la part du bénéficiaire. Sur le plan fiscal, elle est assimilée à une pension de retraite classique. Elle bénéficie d'un abattement forfaitaire de 10 %, mais reste globalement plus lourdement taxée que la RVTO.

Le barème de l'abattement selon l'âge : le levier de votre imposition

Pour les rentes à titre onéreux, l'administration fiscale considère qu'une partie de la somme versée correspond au remboursement de votre capital initial, tandis que l'autre partie représente les intérêts. Seule cette seconde part est soumise à l'impôt. Plus vous commencez à percevoir votre rente tard, plus la part de capital est jugée importante, ce qui réduit mécaniquement votre imposition.

| Âge lors du 1er versement | Fraction imposable | Abattement fiscal |

|---|---|---|

| Moins de 50 ans | 70 % | 30 % |

| Entre 50 et 59 ans | 50 % | 50 % |

| Entre 60 et 69 ans | 40 % | 60 % |

| 70 ans et plus | 30 % | 70 % |

Ce tableau est le rouage central de votre stratégie financière. En comprenant que le taux d'imposition se cristallise au moment du premier versement, vous saisissez l'importance du timing. Un décalage de quelques mois pour franchir la barre des 60 ou 70 ans peut réduire durablement la pression fiscale sur vos revenus futurs. Ce mécanisme garantit que vous ne soyez pas imposé deux fois sur le capital que vous avez déjà aliéné.

Comment déclarer sa rente viagère sans erreur

La déclaration de revenus est l'étape où de nombreux contribuables perdent le bénéfice de leurs abattements par méconnaissance des cases à remplir. Il est essentiel de respecter la procédure.

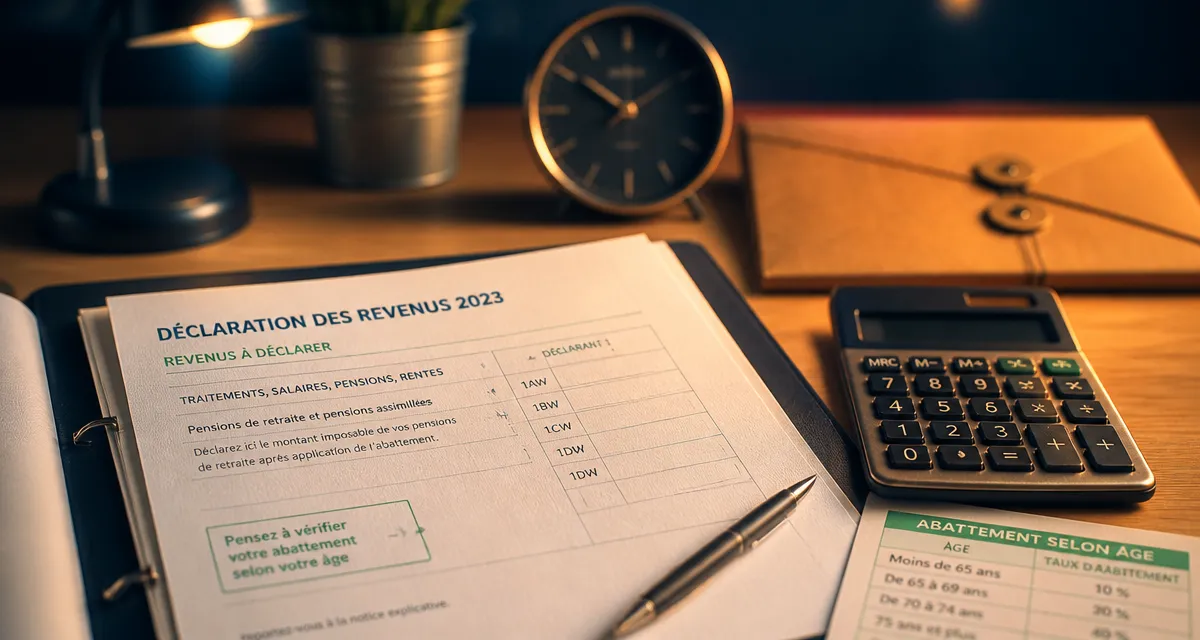

Le remplissage du formulaire 2042

Pour une rente viagère à titre onéreux, ne reportez pas le montant total dans la case des pensions de retraite classiques. Vous devez inscrire le montant brut annuel dans les cases 1AW à 1DW, selon votre âge au premier versement. L'administration fiscale appliquera ensuite automatiquement l'abattement correspondant de 30 %, 50 %, 60 % ou 70 %.

Le poids des prélèvements sociaux

Si la fraction imposable est réduite, les prélèvements sociaux s'appliquent sur cette même fraction. Le taux global est actuellement de 17,2 %. Si vous avez plus de 70 ans lors du premier versement, vous ne paierez ces prélèvements que sur 30 % de votre rente totale. C'est un avantage souvent sous-estimé par rapport aux revenus fonciers classiques.

Fiscalité des produits d'épargne : PER, PERP et Assurance-vie

La fiscalité varie selon l'enveloppe fiscale à l'origine de la rente. Le législateur a instauré des régimes spécifiques pour ces produits d'épargne.

Le Plan d'Épargne Retraite (PER) propose deux options. Si vous avez déduit vos versements à l'entrée, la rente est imposée selon le régime des pensions de retraite avec un abattement de 10 %. Si vous n'avez pas déduit vos versements, seule la part correspondant aux gains est soumise au régime des rentes à titre onéreux.

L'Assurance-vie, lors d'une sortie en rente, suit strictement le régime de la RVTO. Il s'agit d'une option efficace pour transformer un capital en revenus réguliers faiblement fiscalisés, surtout après 70 ans.

Enfin, les anciens contrats comme le PERP ou le contrat Madelin suivent généralement le régime des pensions de retraite, avec une imposition totale après l'abattement de 10 %. Ils se révèlent souvent moins compétitifs fiscalement en phase de rente qu'un viager immobilier classique.

Optimisation : pourquoi l'âge du premier versement est décisif

Pour maximiser l'efficacité de votre rente, anticipez le calendrier. Un propriétaire vendant en viager à 69 ans sera imposé sur 40 % de sa rente à vie. S'il décale la signature ou le premier versement après son 70ème anniversaire, sa base imposable tombe à 30 %. Sur une rente annuelle de 15 000 €, cette différence représente une économie significative sur vingt ans.

Gardez à l'esprit que la rente viagère est indexée. Si le montant brut augmente chaque année pour suivre l'inflation, la fraction imposable reste bloquée sur le pourcentage défini à l'origine. C'est une protection efficace contre l'érosion monétaire et fiscale.

Pour les couples, la clause de réversibilité est un point de vigilance. En cas de décès, la rente versée au survivant conserve la fiscalité déterminée par l'âge du premier bénéficiaire au moment du versement initial, sauf dispositions contractuelles contraires. Il est donc fondamental de structurer l'acte de vente initial chez le notaire pour préserver ces avantages sur le long terme.

- Arrêt de travail envoyé après 48 heures à l’employeur : sanctions, preuves et réflexes utiles - 30 juillet 2026

- 2,00 % sur 50 000 € : les intérêts Trade Republic et leurs vrais usages - 29 juillet 2026

- Vérifier sa position Google sans biais, la méthode fiable pour suivre ses mots-clés - 29 juillet 2026

Articles qui pourraient vous intéresser :

Investir dans une montre de luxe : 5 critères pour transformer votre passion en actif financier

Investir dans une montre de luxe : 5 critères pour transformer votre passion en actif financier

TJM chef de projet : comment fixer votre tarif entre 400 € et 1200 € pour maximiser vos revenus

TJM chef de projet : comment fixer votre tarif entre 400 € et 1200 € pour maximiser vos revenus

Budget prévisionnel : 3 tableaux types et la méthode pour bâtir vos prévisions

Budget prévisionnel : 3 tableaux types et la méthode pour bâtir vos prévisions

Classement des cabinets de gestion de patrimoine : 4 critères pour identifier les vrais indépendants

Classement des cabinets de gestion de patrimoine : 4 critères pour identifier les vrais indépendants