Décrypter un bilan comptable n’est pas une compétence réservée aux experts-comptables. Pour un dirigeant, un investisseur ou un partenaire, savoir lire ce document est une nécessité stratégique. Le bilan est une photographie de la santé financière d’une organisation à un moment précis, généralement à la clôture de l’exercice. Comprendre sa structure et extraire les indicateurs clés permet d’anticiper les risques de défaillance et d’identifier les leviers de croissance.

Comprendre la structure fondamentale : l’équilibre entre l’actif et le passif

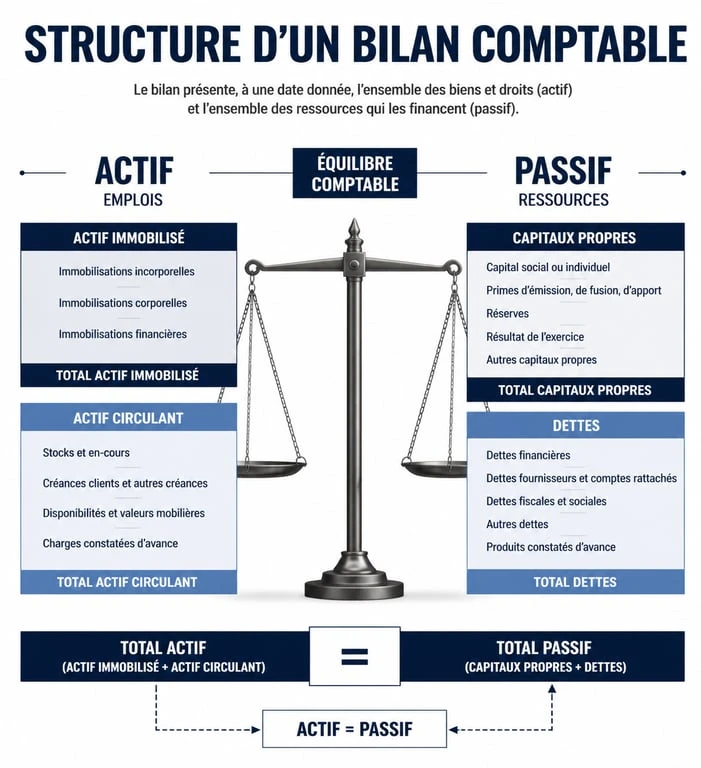

Le bilan comptable repose sur une égalité immuable : Total de l’Actif = Total du Passif. Cette structure bipolaire permet de visualiser d’où vient l’argent (le passif) et comment il a été utilisé (l’actif). Pour analyser ce document, il faut se familiariser avec la logique de classement de ces deux colonnes.

L’actif : ce que l’entreprise possède

L’actif regroupe l’ensemble des biens et droits détenus par l’entreprise. Ils sont classés par ordre de liquidité croissante. On distingue deux catégories :

L’actif immobilisé regroupe les investissements durables comme les machines, les brevets ou les participations financières. Ils constituent l’outil de travail de l’entreprise. L’actif circulant comprend les stocks, les créances clients et la trésorerie disponible. Ce sont des éléments qui se renouvellent au cours du cycle d’exploitation.

Le passif : ce que l’entreprise doit

Le passif détaille l’origine des fonds, classés par ordre d’exigibilité croissante. Une analyse fine du passif permet de comprendre le niveau d’endettement et la solidité de la structure financière :

Les capitaux propres représentent l’argent apporté par les associés, ainsi que les bénéfices mis en réserve. C’est le socle de sécurité de l’entreprise. Les dettes incluent les emprunts bancaires à long terme, mais aussi les dettes d’exploitation comme les fournisseurs, les dettes fiscales et sociales qui doivent être remboursées à court terme.

Les indicateurs de structure : FRNG, BFR et Trésorerie Nette

L’analyse passe par le calcul de trois indicateurs fondamentaux qui révèlent l’équilibre financier global. Ces données permettent de vérifier si l’entreprise finance son activité courante sans mettre en péril sa pérennité.

Le Fonds de Roulement Net Global (FRNG)

Le FRNG mesure l’excédent des ressources stables par rapport aux emplois stables. Un FRNG positif signifie que les investissements de long terme sont financés par des ressources de long terme, laissant un surplus pour l’exploitation. Si le FRNG est négatif, l’entreprise finance ses actifs durables avec des dettes de court terme, ce qui crée un risque majeur de déséquilibre.

Le Besoin en Fonds de Roulement (BFR)

Le BFR représente le décalage de trésorerie lié au cycle d’exploitation. Entre le paiement des fournisseurs et l’encaissement des clients, il existe un besoin financier à combler. Le BFR se calcule ainsi : Stocks + Créances clients – Dettes fournisseurs. Un BFR qui augmente est souvent le signe d’une mauvaise gestion des stocks ou d’un allongement des délais de paiement des clients, ce qui peut asphyxier une entreprise pourtant rentable.

Le bilan agit comme un miroir de la stratégie opérationnelle. En observant l’évolution des créances et des dettes, on identifie les relations de force avec les partenaires. Un crédit client trop généreux traduit parfois une difficulté à s’imposer sur son marché, tandis qu’une dette fournisseur qui s’allonge trahit une tension de trésorerie masquée. Ce reflet comptable permet de confronter la vision du dirigeant à la réalité des flux financiers.

La Trésorerie Nette (TN)

La trésorerie nette est le juge de paix. Elle correspond à la différence entre le FRNG et le BFR. Si le FRNG est supérieur au BFR, la trésorerie est positive. C’est la marge de manœuvre immédiate de l’entreprise. Si elle est négative, l’entreprise dépend de ses banques pour fonctionner, ce qui la rend vulnérable aux décisions bancaires.

Analyser la solvabilité et l’autonomie financière par les ratios

Pour interpréter le bilan, on utilise des ratios financiers. Ils permettent de comparer l’entreprise à ses concurrents ou de suivre son évolution entre l’exercice N et N-1.

| Ratio | Formule de calcul | Interprétation |

|---|---|---|

| Autonomie financière | Capitaux propres / Total passif | Idéalement supérieur à 25%. Mesure la dépendance aux banques. |

| Liquidité générale | Actif circulant / Dettes à court terme | Si > 1, l’entreprise paie ses dettes immédiates avec ses actifs courants. |

| Capacité d’endettement | Dettes financières / Capitaux propres | Ne devrait pas dépasser 1. Au-delà, l’entreprise est surendettée. |

Le ratio d’autonomie financière : un gage de liberté

Ce ratio est scruté par les banquiers. Il indique si l’entreprise appartient à ses actionnaires ou si elle est dépendante des financements bancaires. Une autonomie faible limite les capacités d’emprunt pour de nouveaux investissements et réduit la résilience face aux crises.

La liquidité : la capacité à faire face à l’imprévu

Une entreprise peut être rentable mais faire faillite par manque de liquidités. Le ratio de liquidité générale vérifie que les actifs mobilisables rapidement suffisent à couvrir les dettes à court terme. Une attention particulière doit être portée au ratio de liquidité immédiate, qui exclut les stocks, souvent difficiles à écouler en urgence.

Les signaux d’alerte et les points de vigilance lors de la lecture

L’analyse d’un bilan ne doit pas être statique. Certains signaux doivent attirer l’attention, car ils sont souvent les précurseurs de difficultés sérieuses.

La dégradation des capitaux propres

Si les capitaux propres deviennent inférieurs à la moitié du capital social suite à des pertes, la loi impose une procédure de recapitalisation. Des capitaux propres négatifs signifient que l’entreprise a consommé tout son capital et survit uniquement grâce à l’endettement. C’est une situation critique nécessitant une intervention urgente.

Le vieillissement du poste clients

Une augmentation brutale des créances clients alors que le chiffre d’affaires stagne est un signal de danger. Cela peut signifier que l’entreprise a des difficultés à recouvrer ses factures ou travaille avec des clients fragiles. Il convient de vérifier si des provisions pour dépréciation ont été constituées pour couvrir le risque de non-paiement.

Le surstockage et l’obsolescence

Un stock qui gonfle inutilement immobilise de la trésorerie. Au-delà du coût financier, le risque est celui de l’obsolescence : les produits pourraient ne plus être vendables. Une rotation de stock qui ralentit est souvent le premier signe d’une perte de vitesse commerciale ou d’une inadéquation de l’offre au marché.

En conclusion, l’analyse d’un bilan comptable nécessite de prendre de la hauteur. Il ne faut jamais isoler un chiffre, mais le mettre en perspective avec le secteur d’activité et l’historique de l’entreprise. Un BFR élevé peut être normal dans la grande distribution, mais catastrophique dans une entreprise de services. La maîtrise de ces outils transforme un document administratif en une boussole pour la gestion quotidienne et la vision à long terme.

Articles qui pourraient vous intéresser :

Virement du compte personnel vers le compte professionnel : les écritures comptables pour éviter le redressement fiscal

Virement du compte personnel vers le compte professionnel : les écritures comptables pour éviter le redressement fiscal

Propriétaire et futur locataire : comment gérer votre double statut sans sacrifier votre rentabilité ?

Propriétaire et futur locataire : comment gérer votre double statut sans sacrifier votre rentabilité ?

Quand acheter de l’or : 4 indicateurs économiques et 2 stratégies pour optimiser votre prix d’achat

Quand acheter de l’or : 4 indicateurs économiques et 2 stratégies pour optimiser votre prix d’achat

NFT immobilier : 36 ETH pour un appartement et 4 piliers pour comprendre cette révolution

NFT immobilier : 36 ETH pour un appartement et 4 piliers pour comprendre cette révolution