Fiscalité du CTO : Flat Tax ou barème progressif, comment optimiser votre imposition ?

Contrairement au Plan d’Épargne en Actions (PEA), le Compte-Titres Ordinaire (CTO) ne bénéficie d’aucune enveloppe fiscale protectrice. Chaque gain, qu’il s’agisse d’un dividende ou d’une plus-value lors d’une revente, déclenche une taxation. Cette absence d’exonération est toutefois compensée par une grande liberté : aucune limite de versement, un accès aux marchés mondiaux et une disponibilité totale des fonds. Pour l’investisseur, l’enjeu consiste à piloter sa fiscalité CTO entre le prélèvement forfaitaire unique et l’option pour le barème progressif de l’impôt sur le revenu.

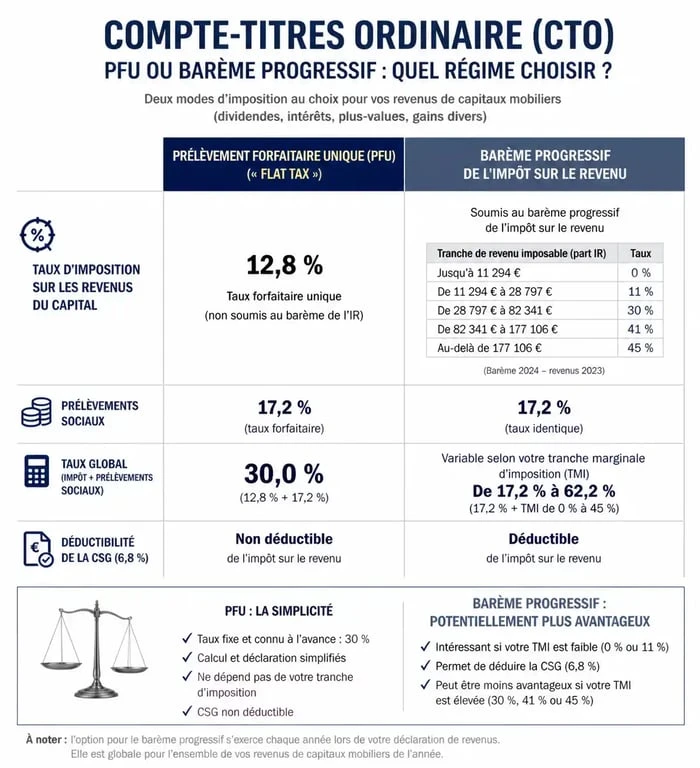

Le fonctionnement du Prélèvement Forfaitaire Unique (PFU)

Depuis 2018, le régime par défaut du compte-titres est le Prélèvement Forfaitaire Unique, ou « Flat Tax ». Ce système applique un taux unique à l’ensemble de vos revenus de capitaux mobiliers, indépendamment de votre tranche d’imposition globale.

La décomposition du taux de 30 %

Le PFU se divise en deux parts prélevées sur vos gains bruts :

L'impôt sur le revenu, fixé à 12,8 %, et les prélèvements sociaux, fixés à 17,2 % (incluant la CSG, la CRDS et le prélèvement de solidarité). Pour les dividendes et les intérêts d'obligations, cet impôt est souvent prélevé à la source par votre intermédiaire financier au moment du versement. Il s'agit d'un acompte non libératoire. Si vous avez trop payé par rapport à votre situation réelle, le surplus vous est restitué l'année suivante après votre déclaration de revenus.

L'exception de la dispense d'acompte

Si votre revenu fiscal de référence de l'avant-dernière année est inférieur à 25 000 € pour une personne seule ou 50 000 € pour un couple, vous pouvez demander une dispense de l'acompte de 12,8 %. Cette démarche n'exonère pas de l'impôt, mais évite une avance de trésorerie. La demande doit être transmise à votre courtier avant le 30 novembre de l'année précédant le versement.

L'option pour le barème progressif : quand est-ce rentable ?

Le PFU n'est pas une fatalité. Lors de votre déclaration annuelle, via la case 2OP, vous pouvez choisir d'imposer vos revenus financiers au barème progressif de l'impôt sur le revenu (0 %, 11 %, 30 %, 41 % ou 45 %).

L'impact du taux marginal d'imposition (TMI)

Ce choix est global : il s'applique à l'ensemble de vos placements (CTO, livrets fiscalisés, assurance-vie de plus de 8 ans). L'option pour le barème est avantageuse pour les contribuables non imposables ou situés dans la tranche à 11 %. Dès que vous basculez dans la tranche à 30 %, le PFU devient mathématiquement plus intéressant.

Le barème progressif permet de déduire une partie de la CSG (6,8 %) de votre revenu imposable, ce qui est impossible avec le PFU. Pour les titres acquis avant 2018, cette option permet également de conserver les abattements pour durée de détention sur les plus-values.

Tableau comparatif des modes d'imposition

| Élément | Flat Tax (PFU) | Barème Progressif |

|---|---|---|

| Taux d'imposition (IR) | 12,8 % | 0 à 45 % |

| Prélèvements sociaux | 17,2 % | 17,2 % |

| CSG déductible | Non | Oui (6,8 %) |

| Abattements (titres pré-2018) | Non | Oui |

Gestion des plus-values et mécanisme des moins-values

La fiscalité du CTO intègre les pertes. L'investisseur peut optimiser sa facture fiscale en pilotant le calendrier de ses cessions.

Une plus-value est imposable uniquement lorsqu'elle est réalisée, lors de la vente des titres. Tant que vous conservez vos actions, vous ne payez aucun impôt. Ce principe de latence permet de contrôler le déclenchement de l'impôt. Si vous anticipez une année à faibles revenus, il peut être judicieux de matérialiser certains gains pour profiter d'une tranche d'imposition plus basse via l'option au barème.

Le report des moins-values sur 10 ans

Si vous vendez des titres à perte, cette moins-value s'impute sur les plus-values de même nature réalisées la même année. Si le solde est négatif, l'excédent est reportable pendant les 10 années suivantes. Il est donc crucial de déclarer ses pertes, car elles constituent un crédit d'impôt futur pour vos gains à venir.

Frais de courtage et prix de revient

L'administration fiscale autorise la déduction des frais de transaction. La plus-value imposable est calculée sur la différence entre le prix de vente net de frais et le prix d'achat majoré des frais. Sur des volumes importants, ces montants réduisent l'assiette taxable.

La fiscalité spécifique des dividendes étrangers

Investir à l'international complexifie la donne fiscale. Lorsque vous percevez des dividendes d'une société étrangère, l'État d'origine prélève souvent une retenue à la source avant que les fonds n'arrivent sur votre compte.

Éviter la double imposition

Pour éviter une double taxation, la France a signé des conventions fiscales prévoyant un crédit d'impôt équivalent à la retenue à la source étrangère, dans la limite de l'impôt français.

Pour des actions américaines, la retenue standard est de 30 %, ramenée à 15 % si vous avez rempli le formulaire W-8BEN auprès de votre courtier. En France, vous déclarerez le dividende brut et bénéficierez d'un crédit d'impôt de 15 % à valoir sur votre PFU ou votre impôt au barème.

Le cas des fonds et ETF capitalisants

Une stratégie pour différer l'imposition consiste à privilégier les fonds ou ETF dits "capitalisants". Les dividendes versés au sein du fonds sont automatiquement réinvestis. Aucune perception de revenus n'a lieu, donc aucune taxation immédiate. L'impôt n'est dû qu'à la revente des parts, sous forme de plus-value. C'est un levier pour maximiser les intérêts composés.

Synthèse : les 3 réflexes pour optimiser son compte-titres

Pour tirer le meilleur parti de votre CTO, trois règles de gestion s'imposent :

Vérifiez systématiquement l'option 2OP. Chaque année, faites une simulation. Si votre TMI est de 0 ou 11 %, l'option pour le barème progressif est souvent gagnante face aux 12,8 % de la Flat Tax.

Nettoyez votre portefeuille en fin d'année. Si vous avez réalisé de fortes plus-values, vendez vos lignes en perte latente avant le 31 décembre pour réduire votre assiette imposable.

Surveillez les prélèvements étrangers. Assurez-vous que votre courtier applique les conventions fiscales. Un oubli sur le formulaire W-8BEN ou un mauvais traitement des dividendes étrangers peut amputer votre performance nette de 15 à 30 %.

Le compte-titres ordinaire reste l'outil le plus flexible pour construire un patrimoine diversifié. Maîtriser ses mécanismes fiscaux permet de transformer cette enveloppe en un moteur de performance solide.

Articles qui pourraient vous intéresser :

Fiscalité des SCPI étrangères : 0 % de prélèvements sociaux et mécanismes d’élimination de la double imposition

Fiscalité des SCPI étrangères : 0 % de prélèvements sociaux et mécanismes d’élimination de la double imposition

Racheter le matériel de son entreprise : comment fixer le prix et éviter l’abus de bien social

Racheter le matériel de son entreprise : comment fixer le prix et éviter l’abus de bien social

Loyer commercial 2025 : comment calculer votre indexation après la fin du bouclier ?

Loyer commercial 2025 : comment calculer votre indexation après la fin du bouclier ?

Auto-entrepreneur : 4 documents officiels pour prouver vos revenus sans fiche de paie

Auto-entrepreneur : 4 documents officiels pour prouver vos revenus sans fiche de paie