Le Livret d’Épargne Populaire (LEP) est le placement refuge par excellence pour les foyers éligibles. Avec un plafond de versement fixé à 10 000 € et un taux systématiquement supérieur à celui du Livret A, il protège efficacement le capital contre l’inflation. Au-delà du rendement annuel, une question se pose pour l’épargnant : que rapporte réellement un LEP au plafond si on le laisse fructifier sur une décennie ?

La mécanique des intérêts composés sur un LEP au plafond

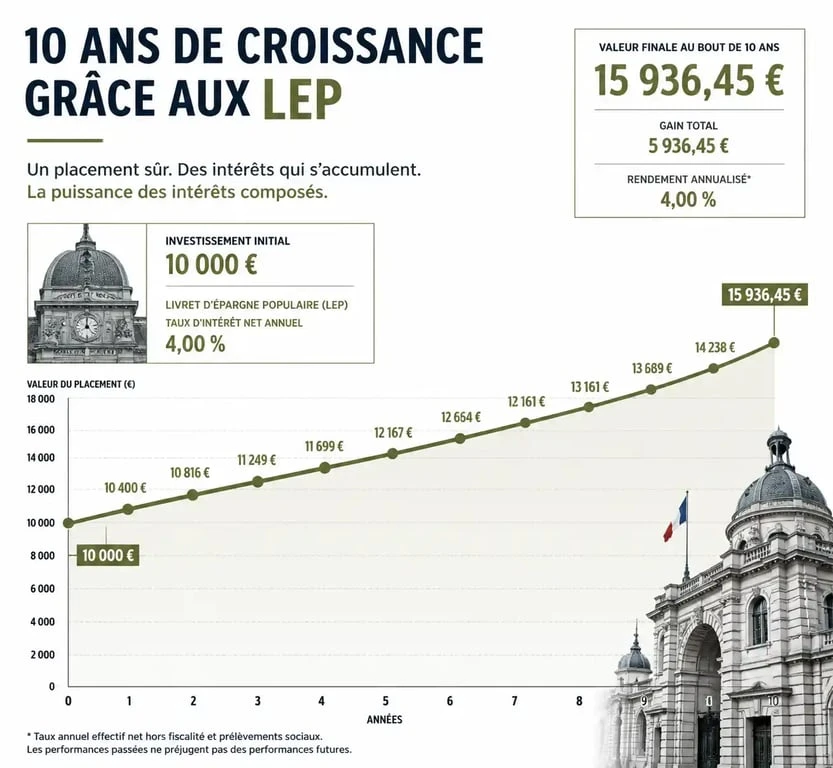

Pour calculer le rendement d’un LEP plein sur 10 ans, il ne suffit pas de multiplier les intérêts d’une année par dix. La performance repose sur la capitalisation des intérêts. Chaque année, au 31 décembre, les intérêts acquis s’ajoutent au capital initial. L’année suivante, le calcul des intérêts porte sur cette nouvelle somme globale.

Le dépassement légal du plafond de 10 000 €

Une confusion fréquente concerne le plafond du LEP. S’il est interdit de verser plus de 10 000 € sur le livret, la capitalisation des intérêts n’est pas plafonnée. Votre solde peut donc dépasser les 10 000 € dès la fin de la première année. Sur 10 ans, votre épargne croît mécaniquement sans aucun versement supplémentaire de votre part.

L’impact de la règle des quinzaines sur votre capital

Le calcul des intérêts s’effectue deux fois par mois, le 1er et le 16. Pour maximiser votre gain, il est impératif de respecter cette logique : tout retrait effectué avant le 1er ou le 16 du mois annule les intérêts de la quinzaine en cours. Sur une période de 10 ans, ces décalages de gestion peuvent représenter un manque à gagner significatif. Pour un LEP déjà plein, la stratégie est simple : ne pas toucher au capital pour laisser la courbe de croissance s’accentuer naturellement.

Simulation financière : quel gain après 10 ans ?

Le rendement final dépend de l’évolution des taux fixés par l’État. Historiquement, le taux du LEP est indexé sur l’inflation et reste supérieur de 0,5 point à celui du Livret A. Nos simulations se basent sur un capital initial de 10 000 €.

| Hypothèse de taux moyen | Capital après 5 ans | Capital après 10 ans | Gain total (intérêts nets) |

|---|---|---|---|

| 2,5 % (Taux actuel) | 11 314 € | 12 801 € | 2 801 € |

| 3,0 % (Scénario inflationniste) | 11 593 € | 13 439 € | 3 439 € |

| 4,0 % (Scénario haute performance) | 12 166 € | 14 802 € | 4 802 € |

Dans un scénario de stabilité à 2,5 %, un LEP plein génère plus de 2 800 € d’intérêts nets sur une décennie. Ce montant est intégralement exonéré d’impôt sur le revenu et de prélèvements sociaux, ce qui en fait un outil plus performant qu’un compte à terme ou une assurance-vie en fonds euros, souvent soumis à la flat tax de 30 %.

Le LEP comme pont entre épargne de précaution et projet de vie

Considérer le LEP sur 10 ans change la perspective de l’épargnant. Souvent perçu comme une simple réserve de secours pour les imprévus, il devient, lorsqu’il est maintenu au plafond, une véritable passerelle vers des projets plus ambitieux. Ce capital accumulé sans risque constitue un socle financier solide, capable de financer un apport immobilier ou de compléter une retraite.

Plutôt que de voir ces 10 000 € comme une somme figée, il faut les imaginer comme une structure active. Dans une stratégie patrimoniale, le LEP agit comme un amortisseur de sécurité : il permet de laisser d’autres placements plus risqués, comme un PEA, fructifier sur le long terme sans avoir à les liquider en cas de besoin immédiat. C’est cette fonction de liaison entre la sécurité absolue et l’ambition de croissance qui donne au LEP toute sa valeur.

Les conditions de maintien pour conserver son rendement

Le défi majeur d’un placement sur 10 ans reste l’éligibilité. Le LEP est un produit réglementé réservé aux contribuables dont le Revenu Fiscal de Référence (RFR) ne dépasse pas certains seuils. Pour conserver votre livret plein pendant 10 ans, vous devez rester sous ces plafonds.

La surveillance annuelle du Revenu Fiscal de Référence

Chaque année, l’administration fiscale vérifie votre éligibilité. Si vos revenus dépassent le plafond une année, vous bénéficiez d’un droit à l’erreur : vous pouvez conserver votre LEP si votre RFR redescend sous le seuil l’année suivante. En revanche, deux années consécutives au-dessus des limites entraînent la clôture automatique du livret. Le capital et les intérêts sont alors transférés vers un Livret A, dont le rendement est inférieur.

Optimiser la détention au sein du foyer

Un foyer fiscal peut détenir jusqu’à deux LEP. Si vous êtes en couple et que vous disposez de 20 000 € d’épargne, l’ouverture de deux livrets au plafond permet de doubler les gains. Sur 10 ans, avec un taux à 2,5 %, un couple génère 5 600 € d’intérêts totalement défiscalisés. C’est une stratégie d’optimisation simple et sans risque, souvent négligée par les familles.

Pourquoi le LEP bat-il le Livret A sur le long terme ?

Le Livret A est le premier réflexe d’épargne, mais pour les éligibles au LEP, la comparaison est en faveur de ce dernier. Avec un écart de taux qui oscille généralement entre 0,5 % et 1,5 %, la différence cumulée sur 10 ans est importante.

Le LEP offre un rendement net supérieur, compensant plus efficacement l’inflation. Alors que le Livret A peut offrir un rendement réel négatif, le LEP est conçu pour rester au-dessus ou au niveau de la hausse des prix. Enfin, comme pour le Livret A, l’argent reste disponible à tout moment, mais la rémunération versée par la banque est plus généreuse.

Un LEP plein sur 10 ans n’est pas seulement un placement de précaution. C’est une stratégie financière permettant de transformer une épargne modeste en un capital significatif grâce aux intérêts composés et à une fiscalité nulle. Le succès repose sur la patience et la surveillance régulière de vos avis d’imposition pour garantir la longévité de ce support.

- Règlement intérieur du CSE : ce qu’il doit contenir, comment l’adopter et le modifier - 19 juillet 2026

- Métier bac STI2D : BTS, BUT, école d’ingénieurs, les parcours et secteurs qui recrutent - 19 juillet 2026

- Virement vers un compte clôturé : 15 jours pour le retour des fonds, puis qui contacter ? - 19 juillet 2026

Articles qui pourraient vous intéresser :

Vivre de son association : est-ce légal, comment se rémunérer et quels sont les risques ?

Vivre de son association : est-ce légal, comment se rémunérer et quels sont les risques ?

Investir dans une montre de luxe : 5 critères pour transformer votre passion en actif financier

Investir dans une montre de luxe : 5 critères pour transformer votre passion en actif financier

Budget prévisionnel : 3 tableaux types et la méthode pour bâtir vos prévisions

Budget prévisionnel : 3 tableaux types et la méthode pour bâtir vos prévisions

Analyser un bilan comptable : 3 ratios de solvabilité et les signaux d’alerte à éviter

Analyser un bilan comptable : 3 ratios de solvabilité et les signaux d’alerte à éviter